‘8090 호황기’ 집으로 불리고… ‘저금리 시대’ 연금·펀드·금 굴려[베이비붐 70년]

고도 성장기 거친 1세대 ‘富의 지도’

◇ 1990년대

경제 성장기 당시에 3040

강남 팽창·신도시 개발에

내집 등 부동산 투자 집중

◇ 2000년대

소득 증가 ‘자산 불리기’

예금·주식 등에 눈 돌려

포트폴리오 다양화 시작

◇ 2010년대

2015년 은퇴 ‘스타트’

안전자산 선호도 높아

금융사 연금상품 봇물

◇ 2020년대

저금리 속 주식투자 늘고

금융자산 약 30%로 강화

금·가상자산 등에도 관심

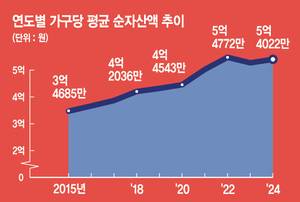

대한민국의 지난해 기준 가구 평균 자산은 약 5억4000만 원이었다. 9년 전(2015년) 3억4685만 원 대비 54% 증가한 수치다. 이 같은 가계 자산의 증가는 과거 수십 년간 경제 활동의 주축으로. 최근 은퇴를 하거나, 앞둔 베이비부머 세대(1955~1963년생)들의 자산 형성과도 맥을 같이했다.

# 부채 뺀 순자산 평균 5억

국가데이터처와 한국은행·금융감독원이 공동 조사해 지난해 발표한 ‘가계금융복지조사’ 통계에 따르면 지난해 국내 가구 평균 자산은 5억4000만 원으로 2015년 3억4685만 원보다 2억 원가량(54%) 늘었다. 부채를 제외한 순자산은 가구 평균 4억4894만 원으로 전년 대비 3.1% 증가했다.

세대별로 보면 은퇴 세대이자 베이비부머 세대가 포함된 60세 이상의 순자산이 5억1922만 원으로 가장 많았고 전년 대비 증가율도 6.8%로 가장 높았다. 이는 40대(3.4%)나 50대(2.8%)를 제친 상승률이다.

60대 이상 세대의 자산은 거주주택과 거주주택 이외 부동산 등, 부동산 자산 비중이 높다(70%대)는 게 특징이다. 전월세 보증금이 차지하는 비중은 2.9%로 가장 낮은 수준이다. 이는 이들의 자산 가치 증가가 주택 가격의 상승과 맞물려 있다는 점을 보여준다. 은퇴 세대이지만 사실상 경제활동을 계속하고 있기도 하다. 국가데이터처에 따르면 지난 6월 60세 이상 인구는 전체 경제활동인구의 24.0%(720만6000명)를 차지했다. 이들의 평균 가구소득도 5512만 원 수준이다.

# 집값 상승에 불어난 재산

베이비부머들의 자산은 그들이 사회에서 활발하게 경제생활을 하던 시기의 국내 경제 상황을 반영한다. 고도성장 시기에 경제 활동을 시작해 급여를 모아 집을 사고 주택 가격이 오르면 또 돈을 보태고 빚을 내 주택의 크기를 늘리면 다시 가격이 오르는 상승 구조 속에서 비교적 높은 자산 가치를 가진 부동산을 보유한 세대가 됐다.

고도성장을 구가하던 1990년대 초반, 30대 중후반에서 40대 초반이었던 베이비부머들은 경제협력개발기구(OECD) 가입까지 이어진 호황 속 주택 마련과 부동산 투자에 집중했다.

강남이 팽창하고 정부의 신도시 개발로 200만 가구가 공급되는 가운데 내 집 마련에 나섰고 부동산이 주요 자산 축적 수단이 됐다. 그러나 1997년 국제통화기금(IMF) 외환위기가 닥치며 부채 상환 부담에 자산 가치가 하락했다.

이 시기 전체 자산 포트폴리오에서 부동산 비중은 70~80%로 높았으며, 금융자산(예금, 주식)은 20% 미만 수준이었다. 베이비부머의 자산 구성은 주로 주택과 토지 중심으로, 외환위기 후 구조조정으로 인해 예금을 중심으로 한 안정적 금융자산의 비중이 다소 상승하는 흐름을 보이기도 했다.

# 주식투자 등 자산 다각화

40대 중반에서 50대 초반이 된 베이비부머들은 외환위기 극복 후 경제 회복기를 맞아 소득 증가와 자산 축적이 본격화되었다. 중화학공업 성장으로 안정적 일자리가 증가했으며 부동산 시장 회복으로 주택 가치가 상승했다. 자산 포트폴리오에서 부동산 비중은 여전히 평균 70% 이상을 차지했으나, 예금과 주식, 연금 등의 금융자산이 점차 늘어나면서 부동산 자산 비중이 하락했다.

‘2012년 가계금융·복지 조사’를 보면 2010년 75.9%에 달했던 부동산 자산의 비중은 2012년 69.9%로 떨어졌고 금융자산은 21.3%에서 24.9%로 상승하는 등 포트폴리오 다양화가 시작됐다. 이 시기 일부 베이비부머는 부동산에 쏠린 자산을 주식 투자로 전환하기 시작했다. 이후 2008년 글로벌 금융위기로 금융자산을 중심으로 베이비부머들의 자산 가치가 하락했다. 이 시기 자산 변화의 핵심은 부동산 중심에서 금융자산으로의 초기 다각화였다.

# 은퇴 대비 연금상품 강화

2010년대에는 50대 중반에서 60대 초반이 된 베이비부머들의 은퇴가 2015년부터 본격 시작됐다. 이에 따라 은퇴 대비에 대한 관심이 높아지기 시작했다. 이 시기에도 자산 중 부동산 비중은 75~80%로 높았으나, 주택 가격 상승으로 순자산이 증가했다. 금융회사들이 연금 상품을 활발히 내놓기 시작한 시기도 이때부터다. 금융자산의 비중은 20~25%로 확대됐다. 이 시기 50대의 순자산은 5억~6억 원대에 달했으나 부동산 집중으로 인한 유동성 부족으로 노후 생활에 대한 우려가 지적됐다. 2010년대 후반부터 주식 투자 추세가 다시 나타났으나, 안전 자산에 대한 선호가 여전히 높았다. 이 시기 변화는 고령화로 인한 자산 재배분으로, 부동산에서 금융자산으로의 이동이 가속화했다.

2020년대 들어 60대 중반에서 70대 초반에 접어든 베이비부머들은 부동산을 중심으로 불려온 자산을 저금리 기조 속에서 다각화하고 있다. 코로나19를 겪으며 저금리 환경 속 주식 투자가 증가했으나 전체 자산에서 부동산 비중은 60~70%로 여전히 높다. 금융자산은 25~30%로 확대되었으며, 과거 예금에 몰려 있던 데서 벗어나 주식과 펀드, 연금상품 등 다양화됐다. 대체 투자로 금이나 가상 자산에 투자하는 사례도 증가했다. 2023년 부동산 가격 하락 시기를 겪었으나 연금과 주식 등 금융자산이 강화하는 추세다.

김진웅 100세시대 연구소장은 “경제 주축을 담당한 베이비부머 세대들의 자산 형성 방식은 부동산을 중심으로, 다양한 금융자산 등으로 다각화한 특징이 있다”며 “향후 2차 베이비부머(1964~1974년생) 세대들의 은퇴가 이뤄지는 만큼, 은퇴 이후를 준비한 자산 관리가 중요하다”고 말했다.

박세영 기자

Copyright © 문화일보. 무단전재 및 재배포 금지.

- [속보]차기 서울시장? 與 정원오 성동구청장·野 오세훈 시장 선두-조원씨앤아이

- 산부인과에서 女환자 속옷 벗는 영상이 음란물 사이트에 버젓이…CCTV 해킹

- “내 개가 당신보다 비싸” 20대女가 70대 주차요원에게 한 말

- 대만 ‘간호사 여신’ 유명 인플루언서 사망 원인 심장마비 아닌 살인?…경찰 수사 착수

- “양육권 뺏길 바에는…” 3개월 딸 흉기로 잔혹 살해한 20대 엄마

- “계엄날, 민주당이 나를 尹 총구에서 구했다고?”···한동훈, “겁먹고 숨은 이재명 구했어야

- 박지원, 2년 징역 구형에 “쏘폭 먹고 집에 간다…감사원·검찰이 갈 곳은 지옥”

- 아이폰 충전기 코에 꽂고 ‘가짜 암 투병’…스포츠 영웅의 몰락

- [속보]지적장애인 ‘배달 노예’ 만들어 착취한 20대 부부…항소심 일부 감형

- 물가-월세-환율 급등…돈 풀기 정책이 2030 생계 직격탄[사설]