두산에너빌리티, 올 수주 목표 14조로 높였다

올 수주목표 10.7조서 13~14조로 상향

가스터빈·SMR·풍력까지 성장축 다변화

두산에너빌리티가 연간 수주 목표를 기존 10조7000억원에서 최대 14조원으로 상향 조정했다. 가스터빈 부문 실적이 본격화될 것이란 전망에서다. 3분기 실적도 전년동기대비 성장하며, 성장세를 유지하고 있다.

매출·이익 전년비 성장

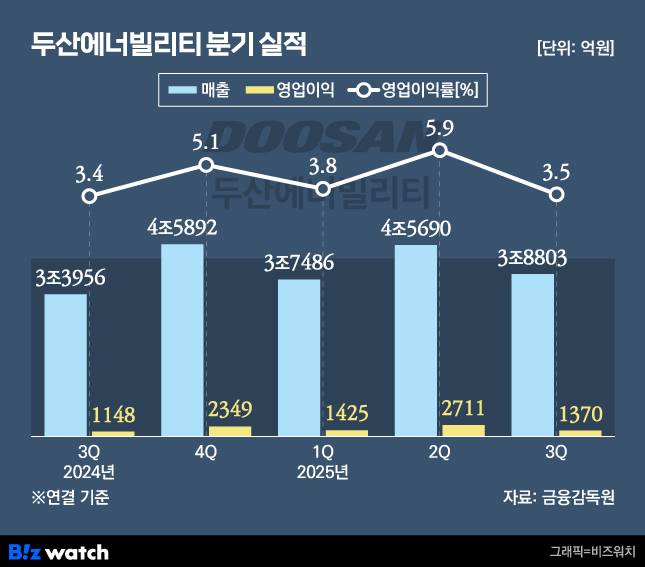

두산에너빌리티는 5일 올해 3분기 연결기준 매출 3조8803억원, 영업이익 1370억원을 기록했다고 공시했다. 매출은 전년 동기보다 14.3% 늘고 영업이익은 19.4% 증가했다.

다만 직전 분기와 비교하면 성장 흐름은 꺾였다. 매출은 전분기보다 15.1% 줄었으며 영업이익은 49.5% 감소했다. 영업이익률은 3.5%로 2분기(5.9%)보다 2.4%포인트 하락했다. 회사 측은 "밥캣 매출 둔화와 함께 관세 등 외부 요인이 복합적으로 작용했다"고 설명했다.

3분기말 기준 수주잔고는 16조4174억원으로 1년 전보다 1조6000억원가량 늘었다.

연간 수주 최대 14조로 상향조정

이번 실적 발표에서 두산에너빌리티는 올해 수주 가이던스(자체 목표치)를 기존 10조7000억원에서 13~14조원으로 상향 조정했다.

올해 3분기까지 누적 수주는 5조4000억원에 머물지만, 회사 측은 올 4분기 체코 대형원전 2기(3조8000억원 규모) 주기기 공급과 북미 가스터빈 수주 등을 통해 연간 목표를 초과 달성을 예상했다.

특히 가스터빈 부문은 올해 들어 본격적인 글로벌 확장 국면에 들어섰다는 평가다. 지난달 가스터빈 종주국인 미국 시장에 한국형 대형 가스터빈 2기(380MW급)를 첫 수출하며 해외 시장 진입에 성공했다. 이는 데이터센터 전력 수요 급증에 대응하는 프로젝트로, 북미 지역에서 2028년까지 약 18.7GW 규모의 가스복합 발전 수요가 새로 발생할 것으로 전망된다. 회사는 이를 기반으로 후속 수주 확대를 추진 중이다.

원전 사업은 미국 내 AP1000 대형원전 공급 확대와 함께 소형모듈원전(SMR) 전용 생산시설 투자에도 속도를 내고 있다. SMR 전용 라인은 연간 20기 생산이 가능한 규모로, 향후 글로벌 시장 진입의 거점 역할을 맡게 된다.

풍력 부문도 국내외 시장 확장을 병행 중이다. 회사는 최근 10MW급 해상풍력터빈에 대한 UL(보험협계 시험소) 인증을 확보하고, 국내 공공 프로젝트 입찰 참여를 준비 중이다. 해외에서는 생산 기반 확대와 실적 확보를 통해 수익성을 개선하고 있다.

도다솔 (did0903@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.

- "K-잠수함 보러 왔다" 加총리, 한화오션서 수주전 실사

- [청기홍기]“15만전자·75만닉스"...깜짝 실적에 목표가 또 상향

- LG화학, 배당 원칙 깬다…엔솔 주식 팔아 배당밑천

- [공모주달력]핑크퐁·아기상어 몸값 3만8000원, 적정한가요?

- 49억 서울 아파트 산 외국인, 38억은 회삿돈?

- 젠슨 황 "삼성·SK는 칩 형제…HBM97까지 함께 간다"

- 최태원 "엔비디아도 한국 없인 차세대 칩 못 만든다"

- 김장 김치 주인공 '배추'에 숨겨진 비밀

- 영하 심해 속 원유 이송 기술의 혁명…LS전선 '히팅 케이블'

- LG화학, 꽁꽁 묶인 '90조 엔솔 주식' 어찌할꼬