풍산, 구리 가격 상승과 방산의 견조한 실적…'매수'-현대차

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

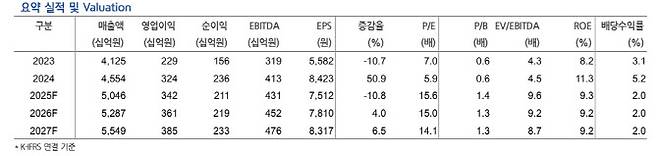

현대차증권이 풍산(103140)에 대해 투자의견 '매수', 목표주가는 16만 5000원을 유지한다고 20일 밝혔다.

박현욱 현대차증권 연구원은 "2025년 3분기 영업이익은 720억원으로 예상되며 당사 추정치는 컨센서스보다 낮다"며 "단기적으로 구리 가격이 상승하고 있고 중장기적으로 주요 국가들의 방위비 확대로 방산 부문의 견조한 실적이 지속될 것으로 기대한다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] 현대차증권이 풍산(103140)에 대해 투자의견 ‘매수’, 목표주가는 16만 5000원을 유지한다고 20일 밝혔다.

이어 “2025년 3분기 매출액 1조 2090억원·영업이익 720억원·세전이익 600억원으로 영업이익은 전년 동기 대비 3% 감소, 전 분기 대비 23% 감소를 예상한다”며 “구리 가격 소폭 상승으로 ‘metal gain’(원재료보다 제품 판매가가 높아 발생하는 이익)은 약 50억원으로 추정된다”고 분석했다.

그는 “4분기 영업이익은 1070억원으로 전 분기 대비 49% 증가할 것으로 예상되는데 구리 가격 상승과 방산 매출액 증가로 신동과 방산 모두 실적 증가를 견인할 것으로 기대되기 때문”이라며 “2024년 2분기를 제외하고 가장 높은 수준의 영업이익이 될 것”이라고 내다봤다.

아울러 “최근 동사 주가는 단기 급등 이후 등락을 보이고 있으나 구리 가격의 상승과 방산의 견조한 실적을 고려했을 때 중장기적 관점에서 우상향할 것으로 기대한다”며 “방산 부문 가치는 여전히 국내 주요 방산업체들 대비 저평가돼 있어 상대적으로 밸류에이션 매력이 있다”고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- ‘코스피 5000 시대’ 성큼…李정부, 랠리 이어갈까[현장에서]

- 42억 떼먹고 도망…8년 만에 잡힌 '주식투자' 사기범

- “빨리, 빨리” 승객들 비명…인천행 中 여객기 화재로 비상 착륙(영상)

- “불이야!” 뛰쳐나오자 흉기로 찔렀다…6명 살해한 범인 [그해 오늘]

- “저 사람 물어”…반려견 훈련시켜 이웃 공격하게 한 60대 결국

- 특검에 멈춰 선 민생범죄 수사…檢, 10년만 최저 처리 우려

- '땅끝마을' 해남에 반한 LPGA 스타들…손님 북적인 호텔도 '싱글벙글'

- 민중기 주식 의혹에 '수사 정당성' 흔들…김건희특검 어쩌나

- 정경심 "조민, 표창장 가짜" 주장한 동양대 총장 고소

- "맥도날드 나와!" 3980원 버거 펀치…더블패티로 진하게[먹어보고서]