[K금융 in 인니]MZ세대가 신용카드 대신 쓴다는 '이 것'

QR결제·BNPL, 핀테크가 틈새 메워

금융 인프라 한계 속 '해법'으로

[자카르타=김민지 노명현 기자]저녁을 먹기 위해 자카르타 대형 쇼핑몰 내 식당에 들어섰다. 인도네시아 대표 음식인 '나시고렝(볶음밥)'과 '사테(그릴에 구운 꼬치 고기)'를 주문한 뒤 옆 테이블을 슬쩍 보니, 식사를 마친 손님이 종업원을 불렀다. 음식값을 지불하려는 듯했다.

종업원이 손에 쥘 수 있는 크기의 카드 단말기를 들고 오더니, 영수증을 출력했다. 자리에 앉아 있는 손님이 휴대폰을 꺼내 영수증에 출력된 QR코드를 스캔했다. 결제는 이로써 끝. "뜨리마 까시(Terima kasih·감사합니다)" 종업원이 인사를 건네고 손님은 자리를 떴다.

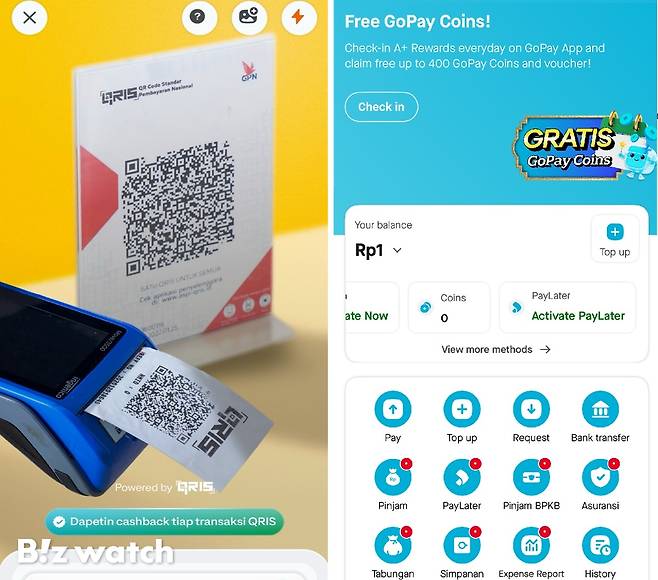

신용카드 대신 QR 결제 '큐리스'

인도네시아에서 가장 인상적이었던 점은 현지인 대부분이 QR 결제 서비스를 이용한다는 것이었다. 카드 사용이 일반적인 한국의 모습과 사뭇 달랐다.

이 QR 결제 서비스는 '큐리스(QRIS·Quick Response Code Indonesian Standard)'라고 한다. 큐리스는 가맹점 고유의 QR코드를 스캔해 결제금액을 송금하는 방식이다. 인도네시아 중앙은행(Bank of Indonesia, BI)이 표준 규격을 마련해 전국적으로 보급을 추진하면서 대형 쇼핑몰은 물론 소규모 가맹점에서도 큐알결제가 가능해졌다.

큐리스는 '액티브(Active)'형과 '스틱(Stick)형' 2가지 종류로 운영된다. 액티브형은 카드 결제 단말기를 활용한 형태다. 결제 단말기에 결제 가격을 입력하면 그 금액에 해당하는 큐알코드가 영수증에 인쇄된다.

이를 스마트폰으로 찍으면 개인 계좌에 보유한 금액이 해당 가맹점에 송금돼 결제가 이뤄진다. 결제 단말기는 손에 들고 이동이 가능한 크기라, 식당에서는 대부분 고객이 앉은 자리에서 결제할 수 있어 편리하다.

스틱형은 가맹점이 결제 카운터에 인쇄된 QR코드를 비치해 두면 고객이 카운터에서 큐알코드를 스캔해 직접 금액을 입력하고 결제하는 방식이다. 스틱형은 액티브형 대비 편의성이 떨어진다는 게 단점이다. 현지 소비자들은 대부분 액티브형 큐리스로 결제한다.

인도네시아 결제 시장이 카드가 아닌 QR코드 위주로 돌아가는 이유는 신용평가모델이 발달하지 않아 카드 발급이 어려운 탓이다. 현지 금융권 관계자는 "인도네시아의 신용카드 보급률은 7~8% 수준에 불과하다"고 귀띔했다.

그러나 스마트폰 보급률은 상당히 높다. 글로벌 시장조사기관인 스태티스타(Statista)에 따르면 2023년 기준 인도네시아 스마트폰 이용자 수는 1억9000만명을 기록한 것으로 나타났다. 전체 인구가 2억8000만명에 달하는 것을 고려하면 70%에 육박하는 수치다. QR 결제가 활성화하기 좋은 환경이다.

'작은 사치' 가능토록…소액후불결제 BNPL

"바이나우페이레이터(Buy Now Pay Later·BNPL)'는 대박 날 수밖에 없는 구조예요. 무조건 잘 될 것이라 생각했어요" 자카르타에서 만난 현지 국내은행 관계자는 현지 결제 시장의 가장 독특한 점으로 'BNPL'을 꼽았다.

소액후불결제인 BNPL은 상품을 먼저 구매하고 이후 신용카드 할부처럼 나눠 갚는 방식으로, 소비자가 BNPL 방식으로 결제하면 BNPL 업체가 소비자 대신 가맹점에 먼저 대금을 지불한다. 소비자는 여러 차례에 나눠 BNPL 업체에 돈을 갚으면 된다.

BNPL 업체는 소비자에게 수수료를 받지 않는다. 대신 가맹점에 약 6% 정도의 높은 수수료를 부과해 수익을 챙긴다.

BNPL은 신용카드 보급률이 낮은 인도네시아에서 폭발적인 성장세를 보이고 있다. 신용등급이 따로 필요 없고 18세 이상이면 누구나 쓸 수 있기 때문이다. 특히 젊은 층을 중심으로 '작은 사치' 소비를 가능하게 하면서 온라인 쇼핑을 중심으로 확산 중이다.

실제 코트라(KOTRA)가 인도네시아 대표 BNPL 플랫폼 크레디보(Kredivo)와 카타데이터(Katadata)가 발간한 자료를 분석한 결과 페이레이터 서비스의 결제 비중은 △26~35세 43.9% △18~25세 26.5%로 집계됐다. 18~35세의 연령층이 전체 사용자의 약 70%를 차지하는 셈이다.

현지 국내은행 관계자는 "인도네시아는 신용카드를 보유한 사람이 극소수인 데다 한국처럼 무이자 할부를 이용해 결제할 수도 없다"며 "그러나 소비자는 항상 '소비욕구'를 채우고 싶어하기 때문에 BNPL 시장은 성장할 수밖에 없다고 본다"고 말했다.

자카르타의 소비자들은 이미 QR코드와 BNPL 결제에 익숙하다. 신용카드가 흔치 않은 환경에서 스마트폰 하나로 결제를 끝내는 편리함과 나눠 갚는 후불 결제의 유연함은 인도네시아 소비자들의 생활 깊숙이 스며들었다.

제한된 금융 인프라 속에서도 소비자의 필요를 충족하는 방식은 결국 시장 표준으로 자리잡을 수 있다는 것. 누구나 알고 있지만, 간과하기 쉬운 사실을 다시 한 번 되새길 수 있었다.

김민지 (kmj@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.

- "노른자 색이 진해야 영양가 높다?"…달걀에 숨겨진 '반전'

- 질주하는 '일본 맥주'…맥 못 추는 '한국 맥주'

- "MZ세대 잡아라"…편의점에 부는 '말차 열풍'

- 트럼프家 '돈방석'…투자자들은 '쪽박'

- [미주말]미국이 멈췄다는데 주가는 오른다고?

- '11만전자·50만닉스' 현실로?…삼성·SK, 3Q 동반 호실적 예고

- 욕실 앞을 떠난 발매트, 인테리어 '킥' 됐다

- '부드러움과 넉넉함' 기아 EV5, 패밀리 SUV 새 기준 될까

- AI 선장, 초대형 컨선 몰고 태평양 건넜다…삼성重의 '대양 미션'

- "난 테슬라인데 넌 어때?"...세대별 주식모으기 '톱5' 살펴보니