주담대 총액 늘었다지만… 주택시총 대비 13~17% 불과

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

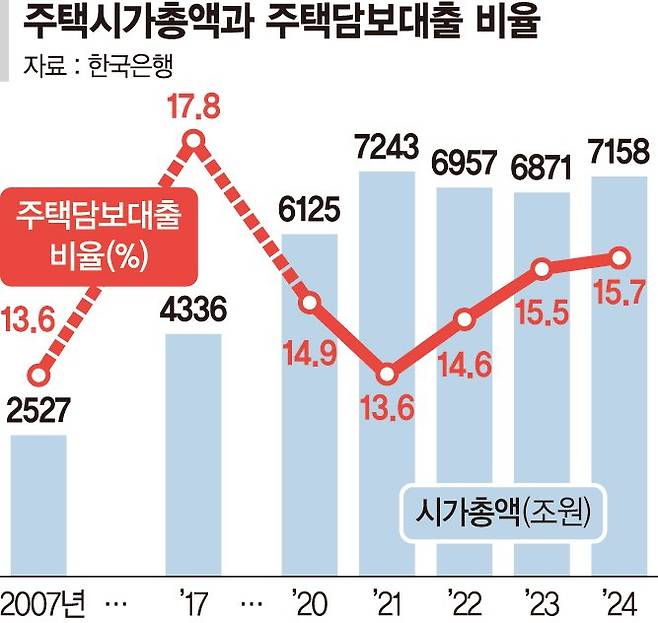

주택시가총액에서 주택담보대출이 차지하는 비중이 지난해 말 기준으로 16% 수준인 것으로 나타났다.

주담대 총액은 늘었지만 주택가치도 상승하면서 대출 수준이 집값의 약 6분의 1 정도에 불과한 것이다.

30일 파이낸셜뉴스가 한국은행의 2007~2024년 주택시가총액과 주택담보대출 추이를 분석한 결과 이 기간 LTV 비율은 13~17% 수준에서 박스권을 형성하고 있다.

같은 기간 주택담보대출 총액은 1123조원으로 단순 계산한 LTV는 15.7% 수준이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

주택가치 올라 LTV 비율은 안정

금액 총액에만 초점 맞추면 ‘착시’

전문가 "대출규제 대안마련 시급"

30일 파이낸셜뉴스가 한국은행의 2007~2024년 주택시가총액과 주택담보대출 추이를 분석한 결과 이 기간 LTV 비율은 13~17% 수준에서 박스권을 형성하고 있다.

세부적으로 보면 한국은행이 발표한 2024년 말 기준 전국 주택시가총액은 7158조원이다. 같은 기간 주택담보대출 총액은 1123조원으로 단순 계산한 LTV는 15.7% 수준이다.

시가총액 대비 주담대 비중을 보면 2007년에는 13.6%를 기록했다. 이후 조금씩 늘다가 2017년에는 17.8%로 상승한다. 이후 하락세가 이어지다 집값이 폭등한 2021년에는 13.6%까지 떨어졌다. 2022년 이후에는 14~15%대를 유지하고 있는 상황이다.

개별 물건별로는 주담대가 집값의 상당 부분을 차지하는 경우도 있지만 전체 시가총액과 대출을 비교하면 LTV 비율이 매우 낮게 형성돼 있는 셈이다.

이유는 주담대가 증가하는 동안 대출의 기반이 되는 주택시가총액도 상승했기 때문이다. 실제 주담대는 2007년 343조원에서 매해 증가하며 2024년에는 1123조원으로 227% 증가했다. 반면 이 기간 시가총액도 2527조원에서 7158조원으로 183% 늘었다.

시가총액 대비 주담대 비중 통계가 갖은 한계는 있다. 대표적으로 시가총액에는 빚 없는 가구도 포함돼 있다는 것이 그것이다. 업계 관계자는 "통계가 갖고 있는 한계가 있지만 주택가격이 상승하는 만큼 주담대 총액은 늘어나기 마련인데 정부의 대출규제는 전체 총액만 늘어난 것에 초점이 맞춰져 있다"고 강조했다.

이현석 건국대 부동산학과 교수는 "6억원 한도 규제가 일정 부문 불가피한 측면도 있다"며 "하지만 획일적인 대출규제가 지나치면 여러 부작용이 나오기 때문에 빠른 시일 안에 부작용을 해소할 수 있는 대안들이 나와야 한다"고 강조했다.

ljb@fnnews.com 이종배 최가영 기자

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 40억 자산가 전원주, 전재산 기부 선언 왜?

- "형부·처제가 수상한 관계" 야릇한 영상통화에 '스킨십' 목격

- 장롱 속에서 시신으로 발견된 딸…가해자는 엄마의 연인 '충격'

- “때렸는데 숨 안 쉰다” 여자친구 살해하고 고속도로에 시신 유기한 20대 男

- '박나래 절친' 장도연 "겸손하지 않으면 다 죽더라"

- '인민 루니' 정대세의 몰락? "빚만 50억 육박"... 아내도 몰랐던 빚의 정체는

- 박나래 논란 언급 박명수·정준하 "이거 갑질 아냐…요새 뒤숭숭"

- 거제 캠핑카서 의식 잃은 50대 남녀 발견…1명 사망·1명 중상

- 미모의 승무원 아내 'VIP 성접대' 의심…호텔 침입해 살해한 전 남편

- 린, 이수와 이혼 4개월 만에…“부서지더라도 품고 싶었던 사람이었다”