네오위즈, ‘P의 거짓’ DLC 출시로 2Q 실적 컨센 상회 전망-하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나증권은 16일 네오위즈(095660)에 대해 'P의 거짓' 다운로드 콘텐츠(DLC) 출시로 2분기 실적이 컨센서스를 웃돌 것이라며 투자의견 매수와 목표주가 3만 6000원을 유지했다.

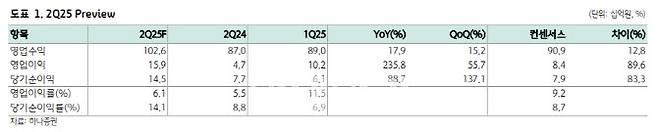

이준호 하나증권 연구원은 "2분기 연결 기준 영업수익은 1026억원으로 전년 동기 대비 17.9% 증가하고 영업이익은 159억원으로 같은 기간 235.8 늘어 컨센서스를 상회할 것"이라며 "주요 요인은 6월 'P의 거짓: 서곡'의 예상 대비 이른 출시다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 박정수 기자] 하나증권은 16일 네오위즈(095660)에 대해 ‘P의 거짓’ 다운로드 콘텐츠(DLC) 출시로 2분기 실적이 컨센서스를 웃돌 것이라며 투자의견 매수와 목표주가 3만 6000원을 유지했다.

이준호 연구원은 “PC·콘솔 매출액은 504억원으로 전년 동기 대비 35.4% 증가할 것”이라며 “‘P의 거짓’ 누적 판매량은 오리지널 280만장 이상, DLC인 ‘P의 거짓: 서곡’은 40만장 이상으로 예상한다”고 분석했다.

모바일 매출액은 434억원으로 지난해 같은 때보다 13.9% 늘어날 것으로 예상한다. 이 연구원은 “‘브라운더스트2’의 역주행이 이어지고 있다”며 “6월 2주년 업데이트 이후 일간활성이용자수(DAU) 28만명, 월간활성이용자수(MAU) 60만명으로 2023년 6월 출시 대비 높은 트래픽을 기록했다”고 전했다.

그는 “일부 매출 이연 발생해 3분기까지 실적 기여는 지속될 것이라 추정한다”며 “2025년 높아진 트래픽을 바탕으로 매 분기 성장을 전망한다. 이번 업데이트로 대만 앱스토어 매출 1위를 달성했으며 중화권을 중심으로 지적재산권(IP) 파워가 높아지고 있어 긍정적이다”고 진단했다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 관세 인플레 유발 조짐에 뉴욕증시↓…엔비디아 4% 급등[월스트리트in]

- "월급 받고 현타 온다"…최저임금도 못 받는 9급 공무원들

- 7월 17일 제헌절, 공휴일 재지정되나…국회 “위상 회복해야”

- “서울 안 가도 돼요”…단골의사 생긴 환자들 반응은

- "물폭탄 쏟아진다" 최대 200mm…중부지방 집중호우[내일날씨]

- 포켓볼 ‘세계 1위’ 선수, 호텔에서 사망…무슨 일?

- 챗gpt가 시키는 대로 했더니...한달 반만에 11kg 감량 성공한 50대男

- 홍명보, “경기는 우리가 잘했다... 일본 위협적이지 않았다”

- "내 번호 없네?"…잠든 전 남친 살해한 '16살 연상녀'[그해 오늘]

- '한일전 3연패 굴욕' 안방서 우승컵 내준 홍명보호