셀트리온, 하반기부터 본격 반영될 합병 효과…'매수'-DB

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

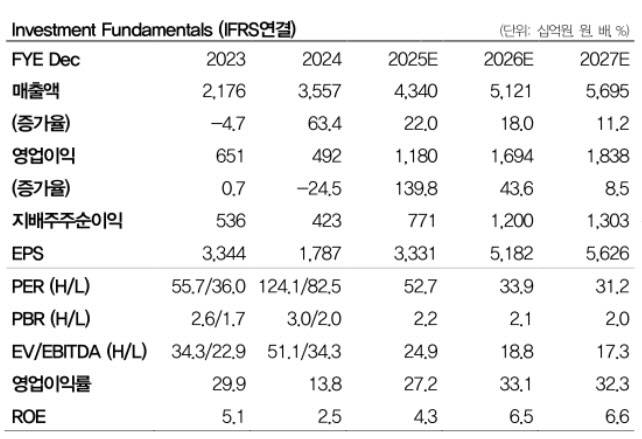

DB증권은 셀트리온(068270)에 대해 투자의견 '매수', 목표주가 25만원을 유지한다고 9일 밝혔다.

이명선 DB증권 연구원은 "하반기부터 본격 반영될 합병 효과와 함께 조만간 임상 개시되는 신약 개발에 관심이 필요하다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] DB증권은 셀트리온(068270)에 대해 투자의견 ‘매수’, 목표주가 25만원을 유지한다고 9일 밝혔다.

이어 “신약은 ADC(항체약물접합체)와 다중항체를 적용한 항암제 개발에 집중하고 있으며, 고형암치료제로 C-MET과 Nectin 타겟 ADC인 CT-P70, CT-P71, 이중항체 CT-P72(HER2xCD3), 그리고 이중페이로드 ADC CTPH-02에 대한 전임상 결과를 발표한 바 있다”고 부연했다.

그는 “CT-P70은 3분기부터 본격 투약을 개시하며, 다른 후보 물질은 임상 IND 신청 및 승인 과정에 있다”며 “하반기부터 실적과 신약 연구개발(R&D) 성과로 입증될 합병시너지 기대감에 투자의견과 목표주가를 유지한다”고 강조했다.

2분기 매출액은 9982억원(전년 대비 14%↑), 영업이익은 2426억원(235%↑)으로 시장 기대치에 부합할 것으로 추정했다. 바이오 매출은 8934억원(16%↑)으로 예상했다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 트럼프 “구리 수입품에 50% 관세…의약품엔 200% 관세 검토”(종합)

- "또 새 기록 쓴다" 삼성, 트리폴드 폰 공개?…9일 뉴욕 언팩

- “죄 없는 러브버그 학살” 눈물 호소…달라붙자 ‘욕설’ 정체는

- 尹 구속기로…폭염 속 구치소 상황은? '지옥'

- 40대 남성-6살 여아와 결혼...경찰 “9살까지 기다렸다 해”

- 내년 최저임금 '1만210~1만440원' 사이서 오는 10일 결정(종합)

- "전처도 응원"… 신지 측, 문원 양다리·부동산 의혹 해명

- 트럼프 "한국 방위비 스스로 부담해야"…또 인상 압박

- 박원순이 사라졌다 [그해 오늘]

- ‘6억 대출 제한’ 규제 피한 아파텔…실수요자 대안 되나