28일 전 분양공고, 잔금대출 6억 이상 OK…대출규제 예외는(종합)

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

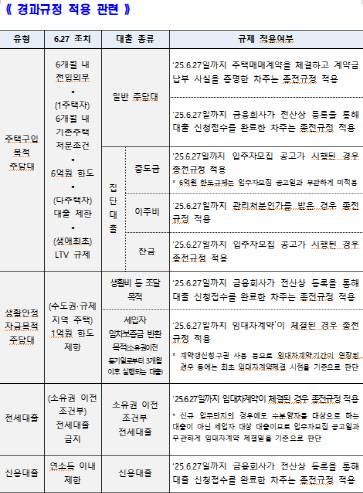

지난 28일 고강도 부동산 대출 규제를 시행한 뒤 신축 아파트 단지의 중도금과 잔금 대출 등과 관련해 혼선이 빚어지자 금융당국이 경과 규정 적용 관련 세부 기준을 공개했다.

금융위원회에 따르면 우선 주택구입 목적의 일반 주택담보대출은 일반 주담대는 지난 27일까지 주택매매 계약을 체결하고 계약금 납부 사실을 증명하거나, 금융회사 전산상으로 대출 신청 접수를 완료한 사람이라면 종전대로 소득과 아파트 가격 등에 따라 6억원 넘게 대출을 받을 수 있다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

일반 주담대 27일까지 계약했다면 종전 규정

중도금·잔금대출은 입주자 모집공고일 기준

이주비대출도 27일가지 관리처분인가 받은 경우 종전 기준

[이데일리 김국배 이수빈 기자] 지난 28일 고강도 부동산 대출 규제를 시행한 뒤 신축 아파트 단지의 중도금과 잔금 대출 등과 관련해 혼선이 빚어지자 금융당국이 경과 규정 적용 관련 세부 기준을 공개했다.

집단대출의 경우 입주자 모집공고일을 기준으로 한다. 규제 시행일 전날인 27일까지 입주자 모집공고가 난 아파트 단지는 중도금과 잔금 대출 모두 종전 규정이 적용된다. 즉, 6억원 이상 대출이 가능하다. 이주비 대출은 27일까지 관리 처분 인가를 받으면 종전 기준을 적용받는다.

금융위 관계자는 “중도금 대출은 ‘주담대 6억원’ 한도에 적용되는 대출이 아니다”며 “잔금 대출로 전환할 때는 규제를 적용받지만 28일 가계대출 관리 강화방안 시행 이전 입주자 모집공고를 한 분양 단지에는 적용하지 않는다”고 설명했다.

생활안정자금 목적의 주담대는 수도권의 경우 1억원으로 제한됐지만, 27일까지 금융회사가 전산 등록을 통해 대출 신청 접수를 완료한 차주에 한해 종전대로 대출을 받을 수 있다. 세입자 임차보증금을 반환하려는 목적으로 주담대를 받는 건 생활안정자금 목적으로 취급되기 때문에 마찬가지로 27일까지 임대차 계약이 체결된 경우에 한해 기존대로 규제 없이 대출을 받을 수 있다. 계약갱신청구권 사용 등으로 임대차 계약 기간을 연장했을 때에는 최초 임대차 계약 체결 시점을 기준으로 판단한다.

소유권 이전 조건부 전세대출은 27일까지 임대차 계약을 체결했을 때만 가능하다. 금융위는 “신규 입주단지는 수분양자를 대상으로 하는 대출이 아닌 세입자 대상 대출이므로 입주자 모집공고일과 무관하게 임대차 계약 체결일을 기준으로 판단한다”고 했다.

김국배 (vermeer@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- '주담대 6억 규제'로도 집값 못 잡으면…한은이 내놓은 대책은

- "떨려"...조수미, 李대통령 질문에 김혜경 여사 손 꼭 잡더니

- "많이 시다"...개구리도 꺼리는 '러브버그', 먹방까지 등장

- 커피까지 마시면 2만원 탕진…점심값 제일 높은 곳은

- "1등 못하면 아들 50대 때리는 전 부인..양육권 뺏을 수 있나요"

- [단독]"열애설 없이 10년 교제"…윤선우·김가은, 10월 드라마 같은 결혼(종합)

- ‘헬기로 돈다발 뿌려’ 비현실적 상황에 6개 차선 멈춰 [영상]

- "2억 4000만원 당첨"…복권업체의 '황당' 실수에 수천명 허탈

- [단독]서울 홍제동 주택 외벽 붕괴…10여명 대피

- "누나 남친 있어?"…여장교 추행한 해병대 장교의 최후