'영끌·갭투자' 틀어막아…年소득 2억 차주, 대출 14억→6억

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

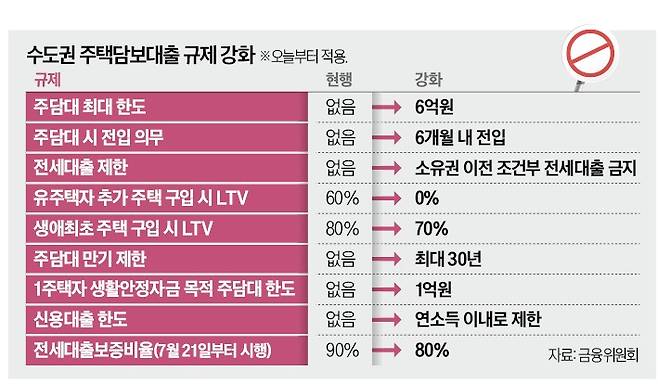

정부가 수도권에서 '6억원 주택담보대출 한도' 규제를 도입한 것은 고소득자의 '영끌'(영혼까지 끌어모은 대출)이 강남 등 서울 주요 지역 집값을 급등시킨 주요 원인이라고 판단해서다.

연 소득 2억원 차주는 20억원 주택 구입 시 기존에 13억9600만원 대출이 나왔지만 앞으로는 마찬가지로 6억원만 나온다.

수도권 내 보유주택을 담보로 생활비 등을 조달하기 위한 목적으로 대출받는 생활안정자금 목적 주담대 한도도 최대 1억원으로 제한한다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

다주택자 추가 구입 땐 대출 '0'

소유권 이전 조건 전세대출도 금지

주담대 만기 최장 30년으로 제한

당국 "올 가계대출 규모 20兆 감축"

정부가 수도권에서 ‘6억원 주택담보대출 한도’ 규제를 도입한 것은 고소득자의 ‘영끌’(영혼까지 끌어모은 대출)이 강남 등 서울 주요 지역 집값을 급등시킨 주요 원인이라고 판단해서다. 개인 주담대 한도를 주택 가격이나 차주의 소득과 관계없이 일괄적으로 제한한 조치는 이번이 처음이다. 서울 강남 아파트값 급등세가 최근 비강남권까지 확산하자 상황을 심각하게 봤다는 분석이 나온다.

◇연 소득 1억원 이상 차주 주담대 줄어

우선 기존에 6억원 이상 대출을 일으키는 게 가능했던 연 소득 1억원 이상 차주가 규제 영향권에 들어올 것으로 보인다. 현재 무주택자는 담보인정비율(LTV)이 규제지역(서울 강남·서초·송파·용산구) 최대 50%, 비규제지역 70%까지 적용된다. 연 소득 1억원 차주는 기존에 10억원 주택 구입 시 총부채원리금상환비율(DSR) 40%를 적용해 최대 6억9800만원(연 4.0%, 만기 30년 기준)을 대출받을 수 있었지만 앞으로는 6억원까지만 받을 수 있다. 연 소득 2억원 차주는 20억원 주택 구입 시 기존에 13억9600만원 대출이 나왔지만 앞으로는 마찬가지로 6억원만 나온다. 고가 주택을 구입할 때 필요한 자기자본 규모가 커지는 셈이다. 금융위원회 관계자는 “서울 아파트 중위가격과 1분기 신규 취급된 주담대 중 6억원을 넘는 대출 비중이 약 10%인 점 등을 고려해 기준선(6억원)을 정했다”고 설명했다.

다주택자와 갭 투자자 주담대 규제도 강화한다. 수도권에서 2주택 이상 보유자가 추가 주택을 구입하는 경우 LTV 0%가 적용돼 주담대가 전혀 나오지 않는다. 주택 매수자 혹은 수분양자가 전세보증금으로 매매대금·분양 잔금을 납부할 때 활용되는 소유권 이전 조건부 전세대출도 아예 금지된다. 주담대를 받은 모든 차주는 6개월 이내에 의무적으로 해당 주택에 전입해야 한다.

이번 대책은 과거 보유세와 양도소득세 등 세제로 집값을 잡으려 한 문재인 정부와 차이가 있다. 당시 세금을 통한 부동산 대책은 ‘똘똘한 한 채’의 비정상적인 가격 급등을 일으켰다는 비판을 받았다. 이재명 정부가 세금을 통한 부동산 규제에 나서지 않은 건 이 같은 ‘학습효과’ 때문이란 해석이 나온다.

◇하반기 주담대 총량도 축소

총량 규제도 강화하면서 다음달부터 주담대를 받기가 더 까다로워질 것이란 전망이 나온다. 금융당국은 하반기부터 전 금융권 가계대출 총량 목표를 기존 계획 대비 50% 수준으로 감축하겠다는 방침이다. 기존 계획 대비 연간 총량이 20조원가량 줄어들 것으로 관측된다. 정책대출은 연간 공급계획 대비 25% 줄일 방침이다.

수도권 내 보유주택을 담보로 생활비 등을 조달하기 위한 목적으로 대출받는 생활안정자금 목적 주담대 한도도 최대 1억원으로 제한한다. 기존엔 은행권이 자율적으로 한도를 1억~2억원으로 제한했으나 당국 차원에서 규제를 두진 않았다.

대출 만기와 신용대출 한도 등도 규제를 강화한다. 수도권 내 주담대 대출 만기를 30년 이내로 제한해 만기를 연장하는 방식으로 DSR 규제를 우회하는 ‘꼼수’를 방지하겠다는 것이다. 신용대출 한도 역시 차주별 연 소득 이내로 제한해 신용대출을 활용한 주택 구입을 차단한다.

이번 조치는 28일부터 즉각 적용된다. 규제 시행 전 수요 쏠림 현상 등을 방지하기 위해서다. 권대영 금융위 사무처장은 “과도한 빚을 레버리지로 활용한 부동산 투기 수요를 철저하게 차단하겠다”며 “감당하기 어려운 대출을 받아 조급하게 주택을 구입하지 않고, 시중 자금이 생산적 분야에서 적극 활용될 수 있도록 관리하겠다”고 말했다.

신연수 기자 sys@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- '역대급 변화' 예고하더니…16만명 줄세운 삼성 '신상폰'

- 덥다고 탄산음료 무작정 '벌컥벌컥'…"큰일 난다" 경고 [건강!톡]

- 테슬라로 큰 돈 버나 했는데…'원금 손실' 공포에 비명 [분석+]

- "차라리 일본 갈래요"…'난장판' 된 돈키호테 팝업에 '분통' [현장+]

- 이것도 한국 거였어?…전세계 난리더니 1.7조 '잭팟' 터졌다 [이선아의 킬러콘텐츠]

- "올해 119번이나 밥 먹으러 갔어요"…가성비에 '북적북적'

- "기모노 입은 K유아복이래" MZ부모 열광…日서 '100억 잭팟' [이선아의 킬러콘텐츠]

- "얼마나 번다고 연금 깎나"…'소득 있는 노인들' 폭발에 결국 [일확연금 노후부자]

- '다이소보다 싸네' 인기 폭발…4만개 팔린 이마트 야심작 [영상]

- '세상 단 한대'…7억 넘는 롤스로이스, 누가 샀나 봤더니