퇴직연금 10년 수익률 고작 2%… “대수술 시급”

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

우리나라가 초고령사회로 진입한 가운데 공적연금의 보완재가 돼야 할 사적연금의 기능이 제대로 작동하지 않고 있다는 경고가 나왔다.

특히 퇴직연금제도가 '노후 소득 보장'이라는 본연의 목적을 달성하지 못한다는 분석이다.

보고서는 낮은 수익률과 만연한 중도 인출 문제를 해결하지 않고서는 퇴직연금이 이름뿐인 제도로 전락할 수 있다고 지적하며, 세대별 특성을 고려한 대대적인 수술을 제안했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

퇴직급여 연금 수령 10% 그쳐

수익률 낮고, 중도 인출도 만연

사적연금 기능 제대로 작동 못해

가입자 88% 원리금 보장 선택

확정기여형 전환 등 대안 제시

전문가 운용 기금형 확대 주문도

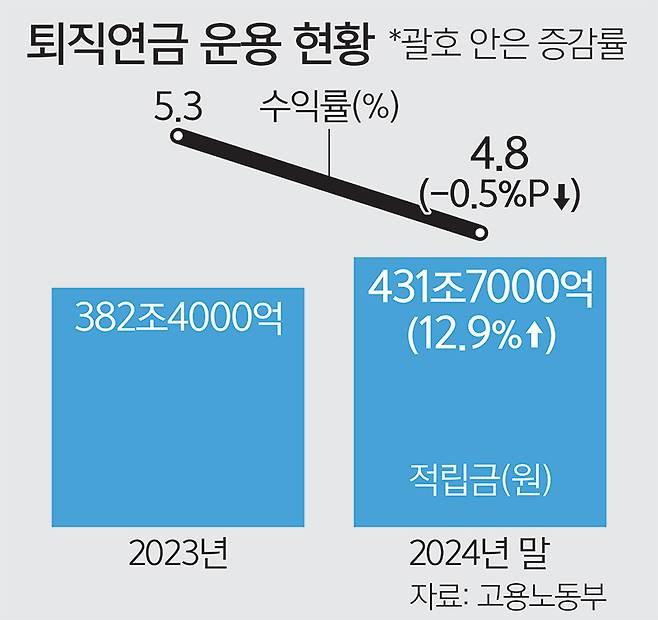

보고서가 진단한 가장 시급한 문제는 ‘수익률’이다.

퇴직연금의 10년 장기 평균수익률(2.07%)은 전문가 집단이 운용하는 중소기업퇴직연금기금(푸른씨앗)의 2023년 수익률 6.3%와 비교하면 초라한 수준이다. 이는 정부가 수익률 제고를 위해 2022년 사전지정운용제도(디폴트옵션)를 도입했음에도 지정 가입자의 88.1%가 여전히 원리금 보장형 상품을 선택한 ‘안전 자산 선호’ 현상 때문이다.

퇴직연금이 노후 안전망 역할을 못 하는 또 다른 핵심 원인은 ‘중도 인출’이다.

2022년 한 해에만 약 5만명이 1조7000억원을 중도 인출했으며, 이 중 46.6%는 주택 구입 목적이었다. 특히 30∼40대 가입자들이 주거 문제 해결을 위해 미래의 노후 자금을 현재로 끌어다 쓰는 상황이 만연한 것이다. 이는 당장의 주거 문제 해결에는 도움이 될지 몰라도 노후 자산을 고갈시켜 장기적인 빈곤의 원인이 될 수 있다.

연금 상품 자체의 낮은 매력도도 문제로 지적됐다.

기대수명 증가에도 건강한 사람들이 연금에 주로 가입하는 ‘역선택’ 문제로 인해 연금 상품의 수익비(낸 돈 대비 받는 돈의 현재가치 비율)는 0.7 안팎에 불과하다. 55세 남성이 연금에 가입할 때 장수 효과로 얻는 추가 수익은 0.5%에 그쳐 사실상 연금 가입 유인이 거의 없는 실정이다.

보고서는 퇴직연금의 연금화를 유도하기 위해 연금 수령 시 세제 혜택 강화, 고령층을 위한 연금 개시 연령 연기 옵션(고연령 거치 옵션) 활성화, 다양한 연금화 상품 개발 등 제도적 인센티브를 강화해야 한다고 결론 내렸다.

김승환 기자 hwan@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- “방배동 1만 평·3000억 가문”…이준혁·이진욱, 집안 배경 숨긴 ‘진짜 왕족’

- “왕십리 맛집 말고 구리 아파트 사라”… 김구라, 아들 그리에게 전수한 ‘14년 인고’의 재테

- “화장실만 한 단칸방의 기적”…양세형, ‘월급 70% 적금’ 독종 습관이 만든 109억 성벽

- “자기, 잠만 자서 먼저 갈게”…소름 돋는 ‘모텔 살인’女 메시지 [사건 속으로]

- 920억 김태희·1200억 박현선…집안 자산에 ‘0’ 하나 더 붙인 브레인 아내들

- “매일 1만보 걸었는데 심장이”…50대의 후회, ‘속도’가 생사 갈랐다

- ‘냉골방’서 ‘700억’ 인간 승리…장윤정·권상우, 명절에 ‘아파트 한 채 값’ 쓰는 클래스

- “검색량 2479% 폭증”…장원영이 아침마다 마시는 ‘2000원’ 올레샷의 과학 [FOOD+]

- 부산 돌려차기男 ‘충격’ 근황…“죄수복 터질 정도로 살쪄” [사건 속으로]

- “허리 아플 때마다 받았는데, 이제 끝?”…도수치료비 ‘95%’ 환자 부담