대출금리 높지만 너도나도 '막차'…은행 가계대출 열흘새 3조원↑

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

은행권 변동형 주택담보대출(주담대)의 금리가 하락하고 있으나 대다수 차주가 '고정형' 대출 상품을 이용하면서 체감 금리는 좀처럼 낮아지지 않고 있다.

높은 금리에도 불구하고 스트레스 DSR(총부채원리금상환비율) 3단계 시행으로 대출 한도 축소 전 '막차 수요'가 몰리면서 이달 은행권 가계대출 잔액은 벌써 3조원 가까이 증가했다.

은행권의 이같은 금리 인상은 스트레스 금리 3단계 시행을 앞두고 가계대출 총량 관리 차원에서 '막차 수요'를 대비한 것으로 풀이된다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

은행권 변동형 주택담보대출(주담대)의 금리가 하락하고 있으나 대다수 차주가 '고정형' 대출 상품을 이용하면서 체감 금리는 좀처럼 낮아지지 않고 있다. 높은 금리에도 불구하고 스트레스 DSR(총부채원리금상환비율) 3단계 시행으로 대출 한도 축소 전 '막차 수요'가 몰리면서 이달 은행권 가계대출 잔액은 벌써 3조원 가까이 증가했다.

은행연합회는 16일 5월 신규취급액 기준 코픽스(COFIX·자금조달비용지수)가 2.63%로 전월 2.70%보다 0.07%P(포인트) 하락했다고 공시했다. 예금금리가 2%대 초중반까지 떨어지고 은행 조달금리도 함께 낮아지면서 8개월 연속 떨어졌다. 이에 따라 KB국민·우리은행 등의 변동형 주담대 금리도 코픽스 하락분만큼 인하된다.

그러나 차주들이 실제로 느끼는 대출금리 인하 효과는 제한적일 전망이다. 한국은행에 따르면 국내 은행의 신규 주담대 중 약 90%는 '고정형' 상품이고 코픽스 하락이 반영되는 변동형 주담대 비중은 10% 수준에 불과하다. 금융당국이 대출의 안정성 차원에서 고정형 주담대를 장려하고 있어서다.

게다가 은행들의 고정형 상품 금리는 되레 높아지고 있다. 4대 은행(KB국민·신한·하나·우리)의 고정형 주담대 금리는 지난 4월 한 때 3.32~4.78%까지 떨어졌다. 하지만 이후 오름세로 전환하면서 이날 기준 3.49~5.01% 수준까지 상승했다. 한창 대출을 옥죈 지난해 12월말(3.49~5.17%)과 견줘 하단이 똑같다. 그 사이 기준금리가 인하됐지만 차주들이 금리 인하를 체감할 수 없는 셈이다.

은행권의 이같은 금리 인상은 스트레스 금리 3단계 시행을 앞두고 가계대출 총량 관리 차원에서 '막차 수요'를 대비한 것으로 풀이된다. 지난해 금융당국이 총량 관리를 위해 금리를 인상하는 행위를 비판했고 차주들의 눈총 또한 부담이지만 총량 초과만큼은 피해야 한다는 게 일부 은행의 설명이다.

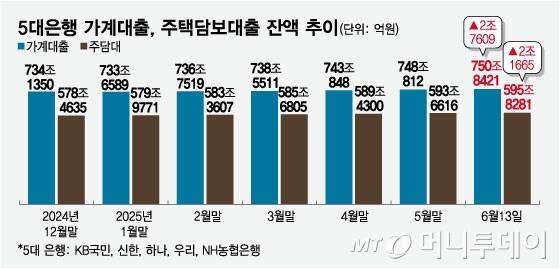

하지만 금리를 통해 가계대출을 억제하려는 시도가 막상 효과를 내지는 못하고 있는 것으로 나타났다. 이미 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 가계대출 잔액은 이달 들어 지난 13일까지 8영업일 동안 총 2조7609억원 증가했다. 이 중 주담대가 2조1665억원을 차지했고 신용대출은 6397억원 늘었다.

아울러 금리 인상 등 가격 조정이 수억원씩 움직이는 부동산 시장에서 수요자의 심리를 꺾기엔 역부족이라는 해석도 있다. '금리'보다 당장의 '한도'에 대출 수요가 더 민감하게 반응한다는 분석이다. 일부 은행들이 일일 대출 접수 제한이나 대출 조건 변경 등 '비가격적인 조치'를 동반했으나 이마저도 역부족인 분위기다.

특히 30~40대 무주택자 실수요자들을 중심으로 "지금이 아니면 집을 못 산다"는 인식이 확산하는 중이다. 최근 서울 강북권과 경기 과천·분당으로까지 집값 오름세가 확대되고 있기도 하다. 스트레스 금리 3단계가 적용되면 연소득 1억원 직장인은 주담대 한도가 3000만원 줄어든다.

금융권 고위 관계자는 "대출 시장이 이미 '한도 축소'를 선반영하고 있다 보니 어떤 억제 정책을 써도 대출 증가 흐름을 막기는 어려운 상황"이라며 "새 정부 들어 부동산 가격 상승 기대감도 커지면서 금융당국이 강도 높은 다른 카드를 내놓을 가능성도 배제할 수 없다"고 말했다.

이병권 기자 bk223@mt.co.kr

Copyright © 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

- 최여진♥김재욱 "왜 이렇게 해" 갈등 끝 결혼…母 눈물 펑펑 - 머니투데이

- "VIP가 5천만원 준다고"…유부남 개그맨 스폰서 제안 폭로 - 머니투데이

- 전현무도 "우와!" 감탄…장한나 美부촌 '200평' 대저택에 '입이 쩍' - 머니투데이

- '박수홍♥' 김다예, 확 달라진 얼굴 깜짝…"출산 후 30㎏ 뺐다" - 머니투데이

- 임신→유서 쓰고 사라졌던 서민재…스토킹 고소한 남친에 또 분노 - 머니투데이

- 5000 뚫은지 한달만에 6000피…"8000도 충분" 이유있는 낙관론 - 머니투데이

- "그때 믿고 투자할 걸"...이 대통령, '4000만→8500만원' 2배 수익 - 머니투데이

- 국민성장펀드 '초저리 대출 1호'에 삼성전자·울산 전고체 배터리 공장 - 머니투데이

- '다주택자 백기' 반포 대장 아파트 6억 뚝…집값 하락 신호탄? - 머니투데이

- BTS 공연 공짜인데 60만원?…"중국 암표 업자에 점령" 아미 '부글' - 머니투데이