"이게 은행 서비스였어?"…'비금융'에서 미래 찾는 은행들

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

은행들이 '은행'의 틀을 깨고 통신·배달·대학생 플랫폼 등 다양한 비금융 사업에 잇따라 진출하고 있다.

표면적으로는 기존 은행의 역할과 거리가 있지만 이자이익 의존도를 낮추고 고객 락인(Lock-In)과 데이터 확보를 통해 미래의 성장 기반을 마련한다는 전략이 담겼다.

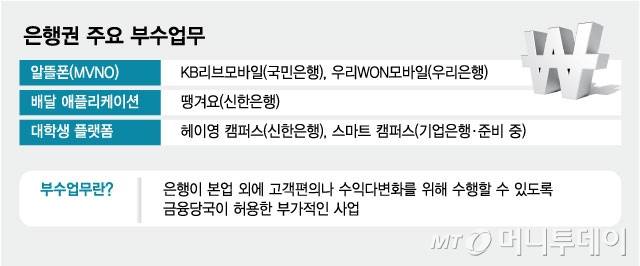

'땡겨요'는 은행권의 대표적인 비금융 사업 사례로 꼽힌다.

알뜰폰 사업도 KB국민은행이 2023년 '리브모바일'로 부수업무 승인을 받은 덕에 우리은행의 진출이 가능했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

은행들이 '은행'의 틀을 깨고 통신·배달·대학생 플랫폼 등 다양한 비금융 사업에 잇따라 진출하고 있다. 표면적으로는 기존 은행의 역할과 거리가 있지만 이자이익 의존도를 낮추고 고객 락인(Lock-In)과 데이터 확보를 통해 미래의 성장 기반을 마련한다는 전략이 담겼다.

19일 금융권에 따르면 신한은행의 배달 플랫폼 '땡겨요'가 지난 16일 금융위원회로부터 부수업무 정식 승인을 받았다. 2022년 출시 이후 지난해까지 혁신금융서비스로 운영해 왔으나 이제는 별도 기한 없이 정식 사업으로 운영한다. 신한은행은 공공 배달앱(애플리케이션) 정체성으로 상생금융을 병행할 계획이다.

'땡겨요'는 은행권의 대표적인 비금융 사업 사례로 꼽힌다. 배달앱 시장의 과점 구조와 운영 부담에도 불구하고 회원 수 492만명과 가맹점 22만개를 기록하며 꾸준히 성장했다. 최근에는 디지털화폐(CBDC) 테스트에도 참여하며 금융권의 실험적인 역할도 수행하고 있다.

통신 분야에서도 비금융 부수업무 사업 확장은 활발하다. 우리은행이 지난달 출시한 알뜰폰(MVNO) 서비스 '우리WON모바일'은 한 달 만에 가입자 수 1만명을 돌파했다. 적금 연계 혜택에다가 최근 SKT 유심 해킹 이슈까지 겹치면서 유입 속도가 가파르게 증가했다.

부수업무는 은행이 금융당국의 인정을 받아 본업 외에 수행할 수 있는 부가 사업이다. 한 은행이 금융당국으로부터 부수업무 승인을 받은 경우, 이후 다른 은행도 별도 심사 없이 동일한 사업을 수행할 수 있다. 알뜰폰 사업도 KB국민은행이 2023년 '리브모바일'로 부수업무 승인을 받은 덕에 우리은행의 진출이 가능했다.

다만 대부분의 부수업무는 아직 수익을 내지 못하고 있다. 플랫폼 구축과 운영부터 마케팅과 기존 대형 사업자와의 경쟁 부담까지 고려하면 적자를 감수해야만 하는 구조다. 특히 통신·배달처럼 이미 점유율이 굳어진 업권은 진입장벽이 높아 이용자를 모으기도 쉽지 않다.

그런데도 은행들이 이런 영역에 뛰어드는 건 미래 먹거리를 찾기 위해서다. 지난해 4대 은행(국민·신한·하나·우리)의 영업이익 가운데 약 89.9%가 이자이익에 쏠렸다. 금리 인하와 대출총량 규제로 이자수익 확장이 제한적인 만큼 비금융 사업은 비이자이익의 핵심이 될 수 있다.

장기 고객을 확보하기 위한 전략이기도 하다. 특히 대학생 플랫폼은 미래 고객을 선점할 수단으로 주목받는다. 신한은행은 지난해 '헤이영 캠퍼스' 앱에 인터넷뱅킹 기능을 연계해 부수업무 승인을 받았다. 다른 은행들도 학생증 발급 등 관련 인프라를 이미 갖춘 만큼 향후 금융 기능을 추가할 가능성이 크다.

무엇보다도 '비금융 데이터'의 활용 가치가 크다. 통신 요금 납부 이력과 배달앱 사용 패턴, 소비 활동 정보 등은 금융 이력이 부족한 MZ세대나 신파일러(Thin Filer)의 신용평가 보완 지표로 쓰일 수 있다. 국민은행과 신한은행은 비금융 데이터를 활용한 대안신용평가 모형 도입을 꾸준히 시도하고 있다.

은행권 관계자는 "지금의 부수업무들은 당장의 수익보다는 고객과 접점을 만들기 위한 시도의 성격이 강하다"며 "금융 이외의 생활 속에서 필요한 니즈를 파악하고 이를 다시 금융으로 연결하는 구조를 만드는 게 핵심"이라고 말했다.

이병권 기자 bk223@mt.co.kr

Copyright © 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

- "초음파 사진 가짜"라더니…손흥민 협박녀, 임신·낙태는 사실 - 머니투데이

- "84만원 누가 결제?" 레스토랑 목격담 퍼지는데…입 꾹 닫은 아이유·뷔 - 머니투데이

- "김수현 때문에 60억대 손해"…대만 세븐일레븐, 손배 소송 나서나 - 머니투데이

- '최명길 조카' 권율 깜짝 결혼…"신부는 비연예인" 비밀리 결혼 준비 - 머니투데이

- 이동건 제주 카페서 혹평한 '연매출 700억' 멘토…"못 먹겠다" - 머니투데이

- "저게 다 줄이야?" 단종 유배지, 어마어마한 인파...놀라운 '왕사남' 효과 - 머니투데이

- 허리 수술받았는데…박신양 "PD가 병실 찾아와 촬영 요구" 폭로 - 머니투데이

- 중동서 발묶인 관광객들...UAE 정부가 체류비 부담, 기업도 "숙박 무료" - 머니투데이

- "곧 예금 만기, 주식에 돈 넣자" 고객 뺏길라...예금금리 쑥 올린 곳 - 머니투데이

- 나무젓가락 든 女, 길 가던 男 얼굴에 '푹'...의정부서 무슨 일이 - 머니투데이