‘3층 연금’ 활용 필수… ‘안전·투자자산’ 투트랙 전략 짜야 [창간36-다가온 초고령사회]

부부의 노후 적정생활비는 324만원

최소 231만원… 60%가 부족한 상황

다양한 연금으로 소득원 다각화 필요

수령 시점 조정해 금액 늘리는 방법도

月지급식 펀드·역모기지 등 고려해 볼만

장기투자 땐 절세도 자산 증식 돕는 전략

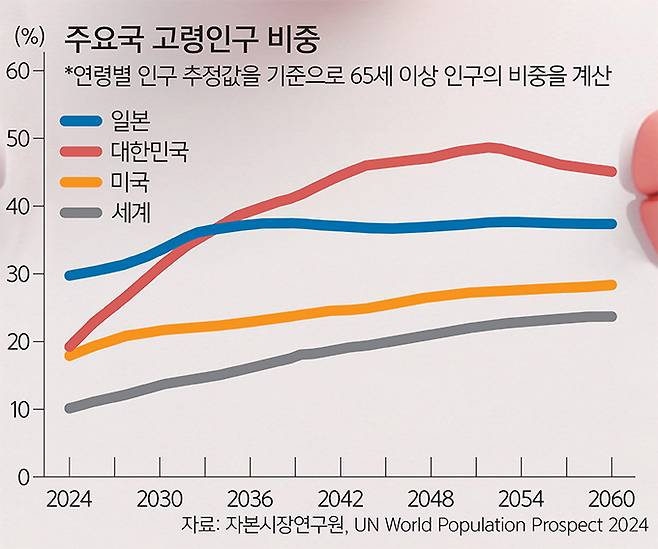

2023년 통계청의 가계금융복지조사에 따르면 부부의 노후 적정생활비는 324만원, 최소 생활비는 231만원으로 조사됐다. 하지만 은퇴 가구의 생활비는 약 60%가 부족한 상황이다. 가장 큰 생활비 조달재원은 국민연금 등 공적연금이 30.8%, 노령연금 등 공적수혜금이 30.9%로 가장 많았다.

전문가들이 입을 모아 가장 먼저 해야 할 일로 꼽은 것은 자신의 재정상태 점검 및 분석이다. 최근 노후 준비를 위해 은행을 찾은 50대 B씨는 “왜 더 빨리 전문가를 찾아오지 않았는지 후회된다”고 토로했다. 그는 전문가와의 상담을 통해 맞춤형 재테크 전략을 찾고 조금씩 실천하기로 했다.

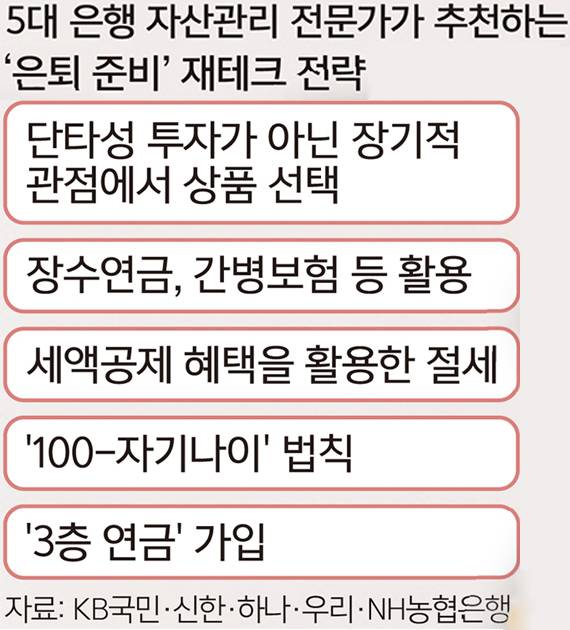

박태형 우리은행 TCE시그니처센터 PB지점장은 “현재의 금융자산과 비금융자산의 가치를 파악하고 부채를 정리한 뒤 국민연금, 퇴직연금 등 은퇴 후 예상되는 소득원을 식별하는 게 은퇴 준비의 1단계”라고 설명했다. 이후 은퇴 후 월 생활비, 의료비 등의 예산을 세우고 필요한 연간 소득을 계산한다. 이 과정에서는 향후 인플레이션 효과를 고려하는 것도 잊지 말아야 한다.

나영 하나 더 넥스트 을지로 라운지 팀장은 “본격적인 자산인출기에 접어드는 50~60세에는 월 지급식 상품, 역모기지 등 고정적인 현금창출이 가능한 상품 중심의 포트폴리오를 추천한다”라며 “은퇴 후에는 축적된 자금을 바탕으로 월·분기 지급식 펀드, 연금보험, 연금형 신탁 등 매월 고정적인 소득이 발생할 수 있는 포트폴리오를 구성하고 현금흐름이 부족할 경우 역모기지를 통해 보충할 수 있다”고 조언했다. 특히 “예상보다 장수하는 위험에 대비하기 위해 장수연금이나 치매나 케어를 위한 간병 보험도 활용할 수 있다”고 덧붙였다.

◆따로보단 함께, 초보자도 손쉽게 가능

결혼 생활을 시작한 30대 C씨는 남편과 함께 노후 준비를 시작하기로 했다. 김훈식 NH농협은행 은퇴설계전문위원은 “단기, 중기, 장기 재무목표를 설정해 부부가 함께 은퇴 준비를 할 때 효율성도 높아진다”라고 말했다. 그는 ‘100-자기 나이’ 법칙을 제안했다. 70세인 경우 자산의 70%는 안전자산, 나머지 30% 투자자산으로 구성하는 방식이다. 인플레이션에 대비하려면 투자자산을 적절히 나눠서 가져가는 게 중요하기 때문이다.

박미영 기자 mypark@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- “통장에 1600만원 찍혀도 컵라면 불렸다” 박형식, ‘식탐’ 소년의 눈물겨운 억대 보상

- “100억 빌딩보다 ‘아버지의 배’가 먼저”… 박신혜·박서진·자이언티가 돈을 쓰는 법

- “비데 공장 알바서 45억 성북동 주택으로”… 유해진, 30년 ‘독기’가 만든 자수성가

- “매일 1만보 걸었는데 심장이”…50대의 후회, ‘속도’가 생사 갈랐다

- “아파트로 돈 버는 시대는 끝난 것 같아요…싹 정리할까 합니다” [수민이가 궁금해요]

- “부모님 빚 갚고 싶었다”… ‘자낳괴’ 장성규가 청담동 100억 건물주 된 비결

- “방배동 1만 평·3000억 가문”…이준혁·이진욱, 집안 배경 숨긴 ‘진짜 왕족’

- ‘냉골방’서 ‘700억’ 인간 승리…장윤정·권상우, 명절에 ‘아파트 한 채 값’ 쓰는 클래스

- “왕십리 맛집 말고 구리 아파트 사라”… 김구라, 아들 그리에게 전수한 ‘14년 인고’의 재테

- “대기업 다니는 너희가 밥값 내라”…사회에서 위축되는 중소기업인들 [수민이가 슬퍼요]