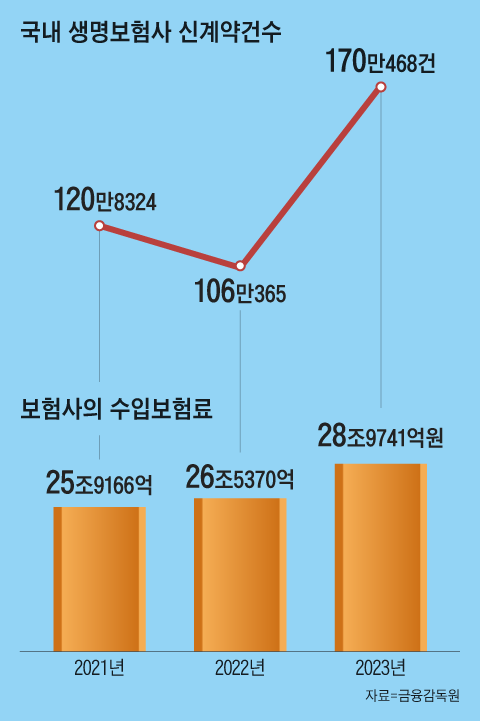

자식 아닌 ‘나를 위해’… 종신보험 5~7년이 대세

종신보험은 보험 기간을 정하지 않고, 피보험자가 세상을 떠나면 보험금을 지급하는 상품이다. 일반적인 정기보험이 정해진 기간 내에 사망할 경우에만 사망 보험금을 지급하는 데 반해 종신보험은 사망 원인이나 시기에 관계없이 보험금이 지급된다. 1990년대 초 푸르덴셜생명 등 한국에 들어온 외국계 보험회사가 처음 한국에 도입하면서 팔리기 시작했다. 당시에는 납입 기간이 20~30년으로 길었다. 대신 보장 금액은 1억~2억원 정도로 높았다. 대부분 피보험자가 오랜 기간 보험금을 다 내고 세상을 떠나면 자녀 등 피보험자가 지정하는 사람에게 지급했다. 유산처럼 죽어서도 자식을 지키겠다는 부모님의 사랑이 담긴 상품이었다.

그런데 이 같은 원칙이 깨진 종신보험이 인기를 끌고 있다. 종신보험이라도 자식이 아니라 나 자신을 위해 가입한다. 납입 기간은 10년을 넘지 않고, 완납 후 연금처럼 매달 받을 수 있다. 일부 상품은 암 같은 질병을 보장해주는 특별계약도 포함하고 있다. 여기에 정부가 20~30년 전에 판매한 종신보험도 사망 보험금을 담보로 연금처럼 수령할 수 있도록 하는 방안을 내놓으면서 종신보험이 다시 주목받고 있다.

◇짧아진 종신보험, 자식 아닌 나를 위해 가입

지난해 생명보험 업계에서는 단기납 종신보험을 놓고 경쟁에 불이 붙었다. 단기납 종신보험은 말 그대로 납입 기간이 5~7년 정도로 짧다. 교보생명 관계자는 “종신보험이 초창기 팔렸을 때보다 직업 안정성이 떨어지고, 빨리 퇴직하다 보니 소비자들은 보장 금액이 낮더라도 짧은 기간 내기를 원한다. 10년도 길다고 생각하고, 5~7년 정도를 적당하다고 보는 추세”라고 말했다. 이처럼 납부 기간이 짧아도 환급률은 100%가 넘다 보니 인기를 끌었다.

삼성생명이 내놓은 ‘밸런스 종신보험’은 납입 기간을 5년·7년·10년·15년·20년 가운데 선택할 수 있다. 삼성생명 관계자는 “소득이 있는 활동기에는 가족을 위해 사망 보장을 받고, 노후에는 나를 위한 연금을 받아볼 수 있게 설계됐다”고 말했다. 교보생명의 ‘교보상속든든종신보험’은 보험료 납부 기간이 종료되고 최저 사망 보험금 보증 기간이 개시되면, 사망 보험금을 일시금으로 수령할 수 있다. 원하는 기간에 월 분할이나 연 분할로 설계해 생활 자금, 자녀 교육 자금 등으로 활용할 수 있다.

특약을 통해 암 같은 중대 질병을 보장하는 종신보험도 있다. 신한라이프의 ‘놀라운 ONE더보장 종신보험’은 암·뇌출혈·급성 심근경색증 등 6대 질병에 걸리면 가입 금액의 50%를 우선 지급하고, 앞으로 내야 할 보험료를 면제해준다. 또 보험료 납입 기간에 6대 질병에 걸리지 않으면 사망 보험금이 50% 증액된다. 한화생명의 ‘H종신보험’도 특약에 가입할 경우 암·뇌졸중·특정 허혈성 심장 질환 등 3대 질병에 걸리면 그때까지 낸 주계약 보험료를 모두 환급해 준다. NH농협생명의 ‘마이초이스NH종신보험’은 보험료 납입 완료 후 중도 인출이 가능해 보험 연도 기준 연 12회, 회당 해약 환급금의 50% 이내의 금액 인출이 가능하다. 또 가입자가 농협상조(농협파트너스) 장례 상품을 특별 가격으로 이용할 수 있도록 했다.

◇362만건 옛날 종신보험, 연금화 가능해진다

종신보험이 주목받는 또 다른 이유는 정부가 올해 하반기부터 노후 위험을 덜 수 있도록 20~30년 전 체결된 종신보험 가입자에게도 살아 있을 때 사망 보험금을 연금 형식으로 수령할 수 있도록 하는 방안을 추진하고 있기 때문이다. 정부는 가입자와 피보험자가 동일하고, 보험료 납입이 완전히 이뤄진 경우 사망 보험금을 담보로 잡아 연금으로 받을 수 있게 할 방침이다. 이를 위해 보험사들은 기존 보험계약에 연금 형식으로 받을 수 있도록 하는 규정을 포함시킬 예정이다. 이 혜택이 적용될 종신보험은 약 362만건으로 추정된다. 금융위원회 관계자는 “기존 종신보험도 계약을 깨면 피보험자가 쓸 수 있지만 그럴 경우 돌려받는 돈은 50~70% 정도에 불과하다”며 “이번 조치는 피보험자 본인이 생전 수령하더라도 불이익이 없다는 점에서 차이가 있다”고 말했다.

사망 보험금 수령은 연금 외에도 요양 시설 입주권이나 각종 헬스케어 이용권 같은 현물 형태로도 받을 수 있게 될 것으로 보인다. 금융위 관계자는 “예를 들어 요양 시설 3년 치 이용비를 내는 방식으로 사망 보험금을 받을 수 있을 것”이라고 말했다. 이미 국내 여러 생명보험사는 각종 요양 사업을 운영하고 있다. KB라이프는 2017년 서울시 강동구에 주·야간 보호시설인 강동케어센터를 문 연 데 이어, 송파·서초·종로구 등에서 요양 시설을 개소했다. 신한라이프도 작년 11월 경기 성남시 분당에 장기 요양 시설을 개소해 운영하고 있다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 인천서 말다툼 중 어머니 흉기로 살해한 10대 구속

- “여의도 한강공원에 폭탄 설치” 테러 예고...경찰, 작성자 추적

- “더퍼스트무빙캐슬에 의원님이나 사세요” 2030 분노 폭발

- ‘누가 누구에게 속았나’ 김익렬과 김달삼의 평화협상 [호준석의 역사전쟁]

- [오늘의 운세] 8월 10일 월요일 (음력 6월 28일 丙辰)

- 위성이 포착한 남부 가뭄… 창녕 저수지 수면 1년 새 89% 줄었다

- 스페이스X, 위성 100만기 띄운다는데…“우주쓰레기 걷잡을 수 없이 늘 수도”

- 메타, SNS 유해성 소송 패소...1조 3000억원 물어야

- 치매 노인 예금 2000만원 가로챈 70대 간병인, 집유 4년

- 2027학년도 의대 선발 인원의 50%는 지방 학생 자리