한은 “카카오·토스·케이뱅크 건전성 양호...수익성 저하 가능성은 대비해야”

카카오토스케이뱅크 등 인터넷전문은행 3사

대응여력 감안 시 유동성위험 가능성 낮아

신용·개인사업자 대출 비중 높아 연체율은 ↑

“부실채권 적극 정리하고 대손비용 관리해야”

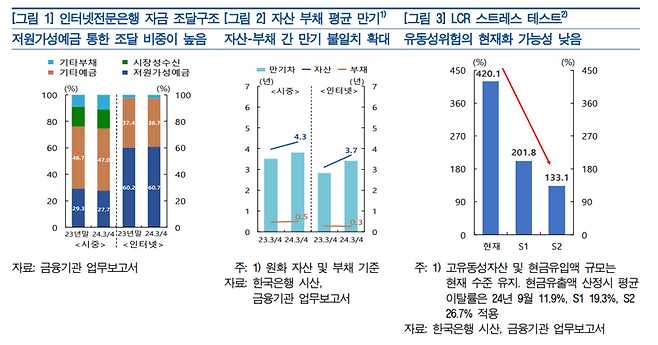

인터넷전문은행은 영업자금의 상당 부분을 예수금에 의존하며, 특히 요구불예금 등 저원가성예금의 비중이 높다. 인터넷전문은행의 총부채 중 예수금 비중은 2024년 9월 97.4%로 시중은행(74.7%)보다 22.7%p 높다. 저원가성 예금의 높은 비중은 단기적으로 저비용으로 조달할 수 있으나, 업권 내 조달경쟁 및 시장금리 상황에 따라 빈번한 자금인출 등이 발생하여 수신 안정성이 저하될 수 있다.

자산과 부채 간 만기 불일치 정도는 3.4년으로 시중은행(3.8년)에 비해 다소 낮은 것으로 나타났다. 다만, 만기불일치 정도가 2023년 3·4분기 말 2.8년에서 1년 만에 0.6년 늘어나는 등 시중은행(3.5년→3.8년)에 비해 상대적으로 빠른 속도로 확대되고 있다는 지적이다. 이는 대출자산의 평균만기가 주택담보대출 취급 확대 등으로 길어진 데 주로 기인한다.

한은은 인터넷전문은행의 유사시 활용할 수 있는 고유동성 자산과 예상 유출자금에 대한 대응여력을 감안하면 만기 불일치 확대에 따른 유동성위험의 현재화 가능성은 낮은 것으로 평가했다. 현금유출액이 늘어나는 충격 상황을 가정한 스트레스 테스트에서도 유동성커버리지비율(LCR)은 규제수준(100%)을 상회하는 것으로 나타났다.

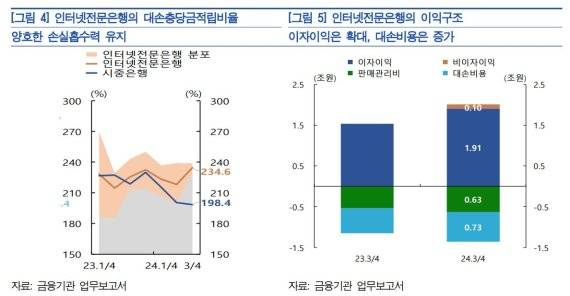

한은은 인터넷전문은행의 적극적인 부실채권 정리, 양호한 손실흡수력 등을 감안하면 자산건전성 하락으로 인한 부실위험은 낮은 것으로 평가했다. 인터넷전문은행의 가계 및 개인사업자대출의 부실채권 매·상각률은 3·4분기 각각 40.0%, 49.7%로 2023년 3·4분기(30.9%, 34.8%)에 비해 상승했다. 대출 부실에 대한 대응여력을 나타내는 대손충당금적립비율도 3·4분기 234.6%로 시중은행(198.4%)보다 높은 수준을 유지하고 있다.

최근 대손비용 증가를 감안하더라도 이자이익이 확대되면서 2024년 1~9월중 당기순이익 규모(5124억9000만원)는 전년동기(2876억원) 대비 약 1.8배 증가하였다. 그러나 향후 인터넷전문은행의 수익성은 대손비용 증가, 예대금리차 축소, 모바일뱅킹 시장의 경쟁 심화 등으로 하방압력이 상존해 있다는 평가다.

한은은 인터넷전문은행의 유동성위험, 대출자산 건전성 및 수익성 상황을 점검한 결과, 전반적으로 양호한 것으로 판단되나 부문별 취약요인은 보강할 필요가 있다고 제언했다. 한은은 “유동성위험과 관련하여 자산-부채 간 만기 불일치가 크게 확대되지 않도록 관리해야 한다”며 “대출자산 건전성 강화를 위해서는 현재와 같은 적극적인 부실채권 정리와 함께 리스크 통제를 통해 대손비용을 관리함으로써 향후 수익성 저하 가능성에 대비해야 한다”고 설명했다.

eastcold@fnnews.com 김동찬 기자

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 박왕열 마약공급책 '청담사장' 신상 공개…최병민·1975년생(종합)

- 눈두덩이 시퍼런 멍 든 채 나타난 조국…평택 선거 앞두고 무슨 일

- "결혼 일주일 만에 이혼 언급?"…신지·문원 부부 향한 '훈수' 논란

- 12살 연하 결혼 배기성 "담배꽁초 줍는 아내에 반했다"

- 판교로 번진 성과급 갈등…440억 거부한 카카오 노조, 파업 긴장감

- '주식 30억·금 10억 자산가' 전원주 "힘든 고비 넘고 지금은 먹고 살만해"

- 李대통령 지지율, 격전지 4곳 모두 과반 차지…대구선 '정권견제론' 우세

- 북한산 오른 뒤 사라진 50대 여성…경찰, 27일째 수색

- "아리가또 SK하이닉스"…日투자자, 재산의 95% 몰빵 '100억 부자' 인증글

- 모건스탠리, 올해 코스피 상단 9500 제시…"강세장서 1만도 가능"