"내년이 골든타임"…석유화학 2025년에는 반등할까

[편집자주] 석유화학 사이클이 사라졌다. 3~5년에 한 번씩 오던 호황은 이제 기대하기 어렵다. 중국·중동발 과잉공급 때문이다. 하지만 석유화학은 반도체·자동차·건설·유통 등 전 산업 분야의 근간으로 대한민국이 포기할 수 없는 분야다. '골든타임' 안에 사업혁신과 구조조정이 이뤄져야 하는 이유다.

17일 업계에 따르면 대표적 석유화학 수익성 지표인 에틸렌스프레드(에틸렌에서 원료인 나프타 가격을 뺀 금액)는 이달 초 241달러를 기록했다. 업계 손익분기점이 통상 210~230달러라는 점을 감안하면 이달 들어 흑자전환의 발판이 마련된 셈이다. 평균 스프레드가 169달러였던 올해 1~3분기 석유화학 빅4(LG화학 화학부문, 롯데케미칼, 한화솔루션 케미칼 부문, 금호석유화학)는 5000억원대 누적 영업손실을 냈다. 반등 추세도 좋다. 지난 10월 124달러였던 에틸렌스프레드는 11월 204달러를 거쳐 이제 240선까지 올랐다.

스프레드 개선의 배경은 유가 하락이다. 10월 초 배럴당 80달러에 육박한 두바이유 가격은 현재 73달러 선이다. 이 덕에 원유에서 추출하는 석유화학 기초 원료 나프타의 가격이 같은 기간 톤당 700달러 수준에서 620달러대로 내려가며 원가 부담이 개선됐다. 유가만 안정돼도 석유화학 업계의 마진 구조가 확보되는 셈이다.

장기 부진에 허덕인 업계가 내년 유가 전망에 촉각을 세우는 이유다. OPEC+(OPEC+러시아)와 함께 국제유가 결정권을 쥔 미국의 정책 동향을 고려하면 내년 전망은 긍정적이다. 도널드 트럼프 미국 대통령 당선인은 재임 기간 셰일 오일 생산량을 2배로 늘리는 한편, 내년 미국 휘발유 가격을 절반 낮춘다는 계획이다. 지정학적 변수 탓에 한 치 앞을 예단하기 어려운 유가지만, 3년 침체의 고리를 끊으려는 업계엔 가뭄에 단비와 같은 소식이다.

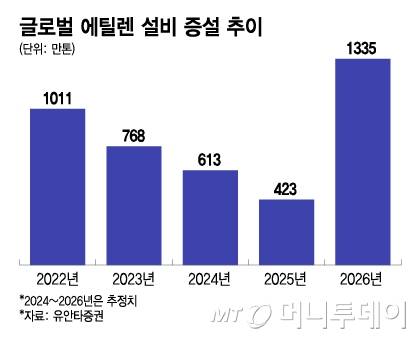

무엇보다 내년엔 업계 침체의 핵심 원인이던 글로벌 설비증설 속도가 의미있는 수준으로 떨어질 가능성이 높다. 황규원 유안타증권 연구원은 "올해 613만톤 규모인 글로벌 에틸렌 순증설 규모는 내년 423만톤으로 감소하며 공급 압박이 줄어들 것"이라고 말했다. 유럽의 가격 경쟁력을 잃은 설비들이 폐쇄에 나선다는 점도 공급 측면에서 청신호다. 내년 이탈리아 ENI의 연산 97만톤 규모 에틸렌 설비가 폐쇄된다. 이에 그동안 공급과 원가 충격을 가장 크게 받은 롯데케미칼이 내년 흑자전환할 수 있단 관측이 나온다. 금융정보업체 에프앤가이드가 집계한 증권가의 실적 평균 추정치에 따르면 롯데케미칼은 내년 1044억원의 영업이익을 낼 전망이다.

하지만, 이 같은 반등은 글로벌 증설 계획의 큰 틀에서 볼 때 현실화하더라도 1년짜리에 그칠 공산이 크다는게 업계 중론이다. 올해 423만톤으로 내려갈 증설 규모는 2026년이면 다시 1335만톤으로 수직상승한다. 한화투자증권에 따르면 2025~2027년 예정된 글로벌 에틸렌 증설 규모는 3150만톤이다. 2025년 한해만 잠시 쉬어가는 구간일 뿐인 셈이다. 오히려 2025~2027년 연평균 증설 속도는 그동안 업계가 고전한 2022~2024년의 연평균 800만톤을 훌쩍 뛰어넘는 1050만톤이다. 중국이 이 같은 증설 속도전을 주도한다. 2025~2027년 글로벌 증설의 약 65%가 중국에서 진행된다.

한 업계 관계자는 "내년 3년만에 업황이 회복된다면 더 매섭게 다가올 위기를 대비하기 위한 시간을 벌게 된다는 의미"라며 "내년이 정부와의 2인 3각으로 경쟁력을 정비할 골든타임"이라고 말했다.

안정준 기자 7up@mt.co.kr

Copyright © 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

- "윤대통령 관상, 우측 입꼬리 보니…" 1년 전 역술인 예언 적중 - 머니투데이

- 주병진 맞선녀는 '22살 연하'…점술가 "남녀 카드 바뀌어" 무슨 뜻? - 머니투데이

- '건강악화' 고현정, 무슨 병이길래…"살려주세요" 길거리서 쓰러진 적도 - 머니투데이

- '중식대가' 여경래, '흑백요리사' 광탈에도 "허허…땡땡이치는 기분" - 머니투데이

- 이봉원, 하루 500그릇 짬뽕집 대박나더니…'안타까운 소식' - 머니투데이

- '대체불가 韓' 시작…李대통령 2년차 첫 순방지는 '유럽의 수도', 이유는 - 머니투데이

- 배용준, 이번엔 디즈니 크루즈 포착…박신혜·박수진 자녀 위한 여행중 - 머니투데이

- 與 정년연장 논의 재개...65세 도달 시점 앞당겨도 논의 '산넘어 산' - 머니투데이

- "애 봐준다니 시댁 가까이 이사하자"…제안 거절했더니 "이혼해" - 머니투데이

- 장남이 수십년 선산 돌봤는데…"제사 내가 지내" 상속 우긴 이복동생 - 머니투데이