막막한 100세 시대…61세부터 다시 '적자 인생'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

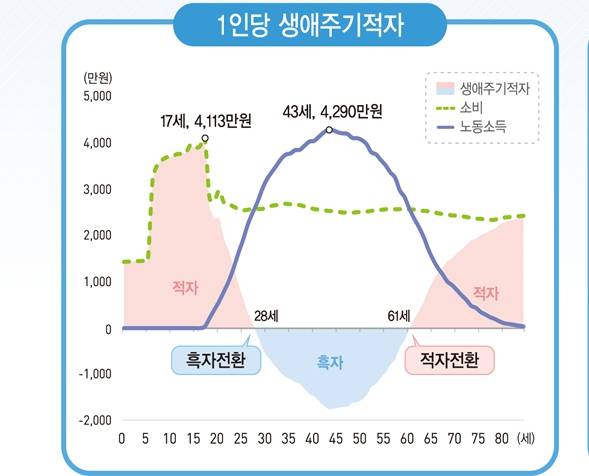

우리나라 국민은 평균적으로 28세부터 노동소득이 소비보다 많은 '흑자 인생'에 들어선 뒤 43세에 정점을 찍는 것으로 나타났다.

인생에서 노동소득이 소비보다 큰 흑자 기간이 33년밖에 되지 않는 셈이다.

경제적 생애주기는 소비 및 노동소득, 그리고 둘의 차액인 생애주기적자로 구성된다.

노동소득이 소비보다 많은 흑자 구간은 청년들이 취업을 하는 시기인 28세부터 시작했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

우리나라 국민은 평균적으로 28세부터 노동소득이 소비보다 많은 '흑자 인생'에 들어선 뒤 43세에 정점을 찍는 것으로 나타났다. 그러다 61세부터는 다시 '적자 인생'으로 전환됐다. 인생에서 노동소득이 소비보다 큰 흑자 기간이 33년밖에 되지 않는 셈이다.

통계청은 26일 이러한 내용의 '2022년 국민이전계정'을 발표했다.

통계청은 국민이전계정 자료에서 개인이 현재 노동을 통해 소비를 충족할 수 있는지 보여주는 '경제적 생애주기'를 공개하고 있다. 경제적 생애주기는 소비 및 노동소득, 그리고 둘의 차액인 생애주기적자로 구성된다.

1인당 생애주기적자는 연령증가에 따라 적자→흑자→적자 순서의 3단계 구조로 구성된다.

한국인은 17세 때 평균 4078만원의 최대 적자를 낸다. 17세부터 노동소득이 발생하지만 그 규모가 34만9000원에 그치는 반면 소비는 4113만원으로 가장 많기 때문이다. 수험생 시기인 만큼 교육에 많은 돈을 쓰고 있기 때문으로 풀이된다.

노동소득이 소비보다 많은 흑자 구간은 청년들이 취업을 하는 시기인 28세부터 시작했다.

이후 43세에 최대 흑자를 찍는데 1753만원 수준이다. 43세 때 평균 노동소득이 4290만원으로 최대치를 기록한 데 따른 결과다.

그러다 44세부터 다시 생애주기흑자 규모가 줄기 시작해 61세엔 다시 적자로 전환된다. 법정 정년인 60세 이후부터 소득이 크게 감소하는 데 반해 만혼에 따른 교육비, 생계비, 의료비 등 돈 들어갈 곳은 줄지 않는 영향으로 분석된다.

2010년부터 2022년까지 연도별로 구분해 살펴보면 흑자 구간에 들어서는 연령은 27~28세로 비교적 일정한 편이었다. 반면 적자로 재진입하는 연령은 점차 늦어지는 추세다. 적자 재진입 연령은 2010년 56세에서 2022년 61세로 5세 뒤로 밀렸다. 고령화와 더불어 일하는 장년층이 증가하고 있다는 의미로 풀이된다.

한편 2022년 우리나라 국민의 총소비는 1364조1000억원으로 1년 전보다 9.9%(123조600억원) 증가했다. 노동소득은 1168조7000억원으로 같은 기간 6.3%(69조3660억원) 늘었다. 소비 규모가 노동소득을 상회하면서 195조4000억원의 생애주기적자가 발생했다.

연령별로 보면 노동연령층(15~64세)은 143조9000억원 흑자를 기록했다. 반면 유년층(0~14세)과 노년층(65세 이상)은 각각 176조8000억원, 162조5000억원의 적자를 기록했다.

적자는 정부의 공공이전 등으로 메웠다. 정부는 노동연령층에서 순유출(190조원)된 세금과 사회부담금 등을 유년층(91조8000억원)과 노년층(98조2000억원)의 교육, 보건, 연금 등에 배분했다.

세종=박광범 기자 socool@mt.co.kr

Copyright © 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

- 아빠가 톱스타 정우성…"양육비 월 300만원+α, 재산상속도 가능" - 머니투데이

- 정우성 논란에…"홍상수와 불륜, 김민희도 복귀해라" 이런 말까지 - 머니투데이

- "췌장암 말기에도 외도 일삼는 70대 부친…배다른 형제만 넷" - 머니투데이

- 입양 뜻 밝힌 최강희 "못 낳으면 남의 아이라도 키우고 싶어" - 머니투데이

- "임신하면 도망가 살자"…초등생 의붓딸 성추행 한 계부 - 머니투데이

- [단독]헌재, 국민의힘이 낸 "내란전담재판부는 위헌" 헌법소원 각하 - 머니투데이

- 장윤정 "무대 아래서 몸 만져 무섭다"…'나쁜 손' 탓에 목욕탕도 못 가는 사연 - 머니투데이

- "변태적 성관계 요구" 이혼 소송 건 아내…남편 "치 떨려" 분통, 왜? - 머니투데이

- 공군, F-16 전투기 추락…비상 탈출 후 20m 나무 걸린 조종사 극적 구출 - 머니투데이

- 국민성장펀드 '초저리 대출 1호'에 삼성전자·울산 전고체 배터리 공장 - 머니투데이