가업승계해도 세제 혜택 못 받는 백년가게의 역설 [질문+]

홍석구의 稅務와 世務

가업승계 증여 특례의 맹점

장수기업 위한 특별 세제혜택

베이커리 카페는 가능하지만

정부가 뽑은 백년가게는 불가

가업승계 증여 특례 정비 필요

손톱깎이 1위 업체 쓰리쎄븐, 밀폐용기 국내 1위 업체 락앤락…. 두 회사의 공통점은 상속세를 마련하기 위해 회사를 사모펀드에 매각했다는 점이다. 상속세의 이런 한계를 보완하기 위해 도입한 제도가 '가업승계 증여 특례 제도'다. 법이 정한 업종의 가업을 물려받은 이에겐 증여세를 크게 줄여준다. 다만, 여기에도 맹점이 있다.

![같은 카페라도 베이커리 카페에만 가업승계 증여 특례가 인정된다.[사진|게티이미지뱅크]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202411/19/thescoop1/20241119091131445wsqb.jpg)

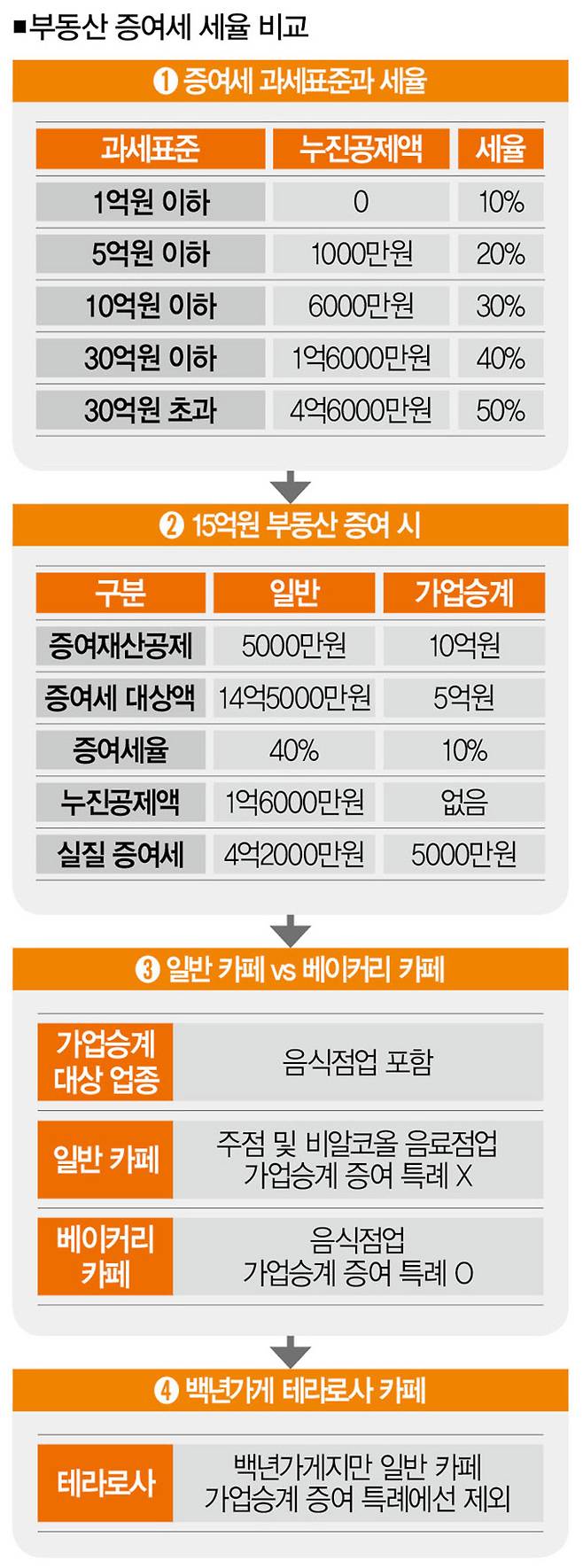

여기 경기도 모처에 면적이 2000㎡(약 605평)인 토지가 있다. 공시지가를 확인해보니 올해 10월 기준 토지가격은 ㎡당 47만5000원으로, 총 9억5000만원이다. 토지 위에는 면적이 264㎡(약 80평)인 건물이 있다.

㎡당 208만3300원으로, 건물값은 총 5억4999만원이다. 대략 15억원(14억9999만원)짜리 부동산인 셈이다. 만약 현행 세법에 따라 이 부동산을 아들에게 증여(상속)한다고 할 때 증여세(상속세)는 얼마 정도 나올까.

현행 상속ㆍ증여세율은 다섯 구간으로 나뉜다. 과세표준 1억원 이하에 속하면 누진공제액 없이 세율은 10%, 5억원 이하에 속하면 세율은 20%(누진공제액 1000만원), 10억원 이하에 속하면 세율은 30%(누진공제액 6000만원), 30억원 이하에 속하면 세율은 40%(누진공제액 1억6000만원), 30억원을 초과하면 세율은 50%(누진공제액 4억6000만원)다.

과세표준을 적용하기 전에 직계존속이냐 배우자냐에 따라 증여재산공제를 해주는데 직계존속은 5000만원, 배우자는 6억원까지 공제해준다.

언급한 사례처럼 15억원짜리 부동산을 아들에게 증여하는 경우라면 우선 5000만원이 증여재산에서 공제돼 14억5000만원만 과세 대상이 된다. 과세표준이 '30억원 이하'에 속하니까 세율은 40%다.

그러면 계산상 증여세는 5억8000만원이 되는데, 여기서 1억6000만원의 누진공제를 제외하면 최종 증여세는 4억2000만원(신고 세액공제는 제외)으로 결정된다. 증여액의 3분의 1가량을 세금으로 내야 하니까 적은 액수가 아니다.

그런데 만약 이 부동산을 그냥 증여하는 게 아니라 빵을 함께 파는 카페로 변경해 '가업승계'라는 명목으로 물려준다면 어떻게 될까. 그러면 세금은 크게 감소한다. 현재 우리나라 상속세ㆍ증여세법은 자녀가 부모의 가업을 승계하는 걸 장려하기 위해 일정 요건을 충족하는 경우 상속세ㆍ증여세를 크게 줄여주고 있어서다.

![가업승계 증여 특례를 단순히 부자감세로 공격하는 건 바람직하지 않다.[사진 |뉴시스]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202411/19/thescoop1/20241119091133334yuvi.jpg)

예컨대 똑같은 부동산에서 부모님이 베이커리 카페를 10년간(가업승계 세제혜택 기준) 운영했다고 가정해보자. 이후 증여가 된다면 상황은 완전히 달라진다. 증여 특례를 적용받을 수 있어서다.

우선 5000만원에 불과했던 증여재산공제액이 10억원으로 껑충 뛴다. 증여재산이 10억원 이하라면 증여세를 한푼도 안 내도 된다는 얘기다. 증여재산이 10억원을 초과할 경우라도 120억원까지는 10%, 120억원 초과분은 20%의 낮은 증여세율을 적용한다.

앞선 사례의 경우 증여재산이 15억원이니까 증여재산공제액 10억원 차감 후, 5억원에 증여세율 10%를 적용하면 증여세액은 5000만원이 된다. 증여세가 4억2000만원에서 5000만원으로, 8분의 1 수준으로 줄어드는 셈이다.

물론 가업승계 증여 특례를 적용받은 증여재산은 추후 상속재산으로 합산된다. 하지만 가업승계 특례에 따르면 상속세의 경우 300억원을 공제해주기 때문에 실질적인 상속세는 0원이다. 다시 말해 증여재산 15억원은 상속 시 상속재산가액에 합산되지만, 300억원이라는 엄청난 공제를 해주기 때문에 상속세가 없는 거다.

가업승계제도를 활용한 이런 증여ㆍ상속은 세금을 줄여줄 뿐만 아니라, 향후 가치가 오를 가능성이 있는 부동산의 상속재산가액을 과거의 낮은 수준으로 묶어둘 수 있다는 장점까지 있다. 그래서 세제에 밝거나 자산관리사를 두고 있는 고소득층이 절세를 꾀하는 수단으로 '대형 베이커리 카페'를 활용할 가능성이 없지 않다.

물론 부모님이 10년 운영한 후 증여(상속)받자마자 폐업할 수는 없다. 통 크게 증여세(상속세)를 공제해주는 만큼 최소 5년은 정상적으로 운영해야 한다. 결국 15년은 정상적으로 운영을 해야 한다는 건데, 그 정도 노력을 들이려면 비정상적으로 운영하기도 힘들다. 따라서 모든 베이커리 카페가 절세에 목적을 두고 있다고 오해하는 건 곤란하다.

다만, 이 지점에선 궁금한 게 있다. 왜 굳이 카페만이 아니라 빵을 함께 파는 베이커리 카페만 특례의 적용을 받는 걸까. 답은 간단하다. 법이 그렇게 정해놔서다(상속세 및 증여세법 시행령 제15조 제1항 제1호 별표).

현행법에 따르면, 가업승계 증여 특례를 인정받을 수 있는 업종은 '음식점업'이다. 빵을 만드는 업종은 한국표준산업분류상 '제과점업'이어서 '음식점업'에 속한다. 반면 '주점 및 비알코올 음료점업'에 해당하는 일반 커피전문점은 특례 대상이 아니다.

이런 법 조항 때문에 황당한 일도 벌어진다. 예컨대 우리나라 1세대 바리스타가 운영하는 강릉의 유명 카페 '테라로사'는 업종이 커피전문점이기 때문에 가업승계 증여 특례를 받을 수 없다.

그런데 테라로사는 '백년가게'다. 업력이 30년 이상인 소상공인을 대상으로 '100년 이상 존속, 성장할 수 있도록' 돕겠다면서 정부(중소벤처기업부)가 선정한 곳이 바로 '백년가게'다. 백년가게가 가업상속 증여 특례를 못 받는다면 과연 누굴 위해 제도를 만든 것인지 의아하다.

원래 가업승계 증여 특례는 고소득층의 증여세를 낮춰주기 위해 생겨난 게 아니다. 일례로 1973년 설립한 유니더스는 콘돔 생산 세계 1위 기업이었지만, 2015년 창업주 별세 후 유가족이 상속세를 부담하지 못해 2017년 사모펀드에 매각됐다. 손톱깎이 분야에서 세계 1위 기업이던 쓰리세븐(1975년 설립)도 2008년 창업주 별세 후 상속세를 마련하지 못해 지분을 전량 매각했다.

![백년가게 중 일부는 업종 제한에 걸려 가업승계 증여 특례 혜택을 받지 못한다.[사진 |연합뉴스]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202411/19/thescoop1/20241119091136765qztj.jpg)

1978년 설립한 락앤락의 경우는 밀폐용기 부문에서 국내 1위의 기업이었지만, 창업주가 생전에 상속세 부담을 고려해 지분을 홍콩계 사모펀드에 매각했다. 가업승계 증여 특례는 이처럼 장수기업이 상속세 부담 때문에 사모펀드 등에 매각되는 일이 발생하자 이를 막기 위해 만들어낸 제도다.

따라서 가업승계 증여 특례를 단순히 부자감세라는 프레임으로 공격하기는 곤란하다. 베이커리 카페를 증여세 할인의 도구로 활용하는 사람들을 무조건 비판하는 것도 적절하진 않다. 지금은 특례 제도가 제 역할을 할 수 있도록 한계를 메우는 데 초점을 맞춰야 할 때다.

홍석구 정율 세무회계 세무사

seokgu1026@jungyul.co.kr

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

Copyright © 더스쿠프. 무단전재 및 재배포 금지.