[재테크 Lab] 리볼빙으로 지출을 관리한다고요?

직장인 애용하는 신용카드

리볼빙·카드론 등 활용법 다양

잘 쓰면 약이지만 부작용 많아

과소비 부추기는 원인 되기도

여기 지출이 급격히 늘어난 탓에 신용카드를 4개나 쓰는 부부가 있다. 카드마다 할인 대상과 할인율이 달라 모두 요긴하게 쓰고 있다곤 하지만, 필자가 보기엔 배보다 배꼽이 더 큰 듯하다. 하물며 아내는 리볼빙이나 카드론 등 꽤 위험한 방법을 쓸 생각도 고려하고 있다. 이게 맞을까. 더스쿠프와 한국경제교육원㈜이 부부의 사연을 들어봤다.

![신용카드는 과소비를 부추기는 상품 중 하나다.[사진 | 게티이미지뱅크]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202411/15/thescoop1/20241115102737206xtqf.jpg)

"그야말로 '카드 지옥'이었어요." 이번 상담의 주인공인 민병진(가명·40)씨는 팬데믹 국면 때를 생각하면 지금도 치가 떨린다고 말했다. 당시 유아였던 자녀(7)를 양육해야 하는 탓에 맞벌이에서 외벌이로 전환하면서 부부 앞에 고생길이 열렸다. 절반 가까이 줄어든 소득을 메우기 위해 민씨가 택한 건 신용카드였다. 카드빚의 일부만 갚고 나머지를 이월하는 '리볼빙'부터 높은 수수료를 주고 카드사한테 돈을 빌리는 '카드론'까지 신용카드로 안 해본 게 없었다.

그러다 보니 월말만 되면 민씨는 숨이 막혔다. 대금을 갚는 게 밀릴 때마다 손발이 떨렸다. 어느 신용카드에 한도가 얼마나 남아 있는지를 들여다보는 게 일이고 스트레스였다.

악몽 같은 경험이 수차례 반복되자 민씨의 마음도 독해졌다. 먹을 것 입을 것을 확 줄여가며 돈을 아꼈다. 다행히도 고통스러운 순간은 오래가지 않았다. 자녀가 어린이집에 들어가고 아내 양민희(가명·37)씨도 재취업에 성공하면서 문제투성이였던 부부의 가계부도 조금씩 원상복귀됐다.

문제는 부부가 신용카드에 너무 의존해 살아온 나머지 금전적 여유가 생겼는데도 손에서 신용카드를 놓지 못하고 있다는 점이다. 아내는 마트·백화점·커피숍 등 항목별로 서로 다른 할인율이 적용되는 신용카드 3장을 갖고 있다. 남편은 팬데믹 때 고생을 꽤나 했는지 신용카드든 체크카드든 '카드'라면 질색한다. 신용카드 1장을 자차 주류비와 교통비 용도로만 쓰고, 이외의 상황에선 전부 현금만 사용한다. 부부가 총 4개의 신용카드를 쓰는 셈이다.

이런 상황에서 아내 양씨는 남편에게 '신용카드 개수를 더 늘리는 게 어떠냐'고 제안했다. 지난해 남편의 연말정산 때 세금을 많이 토해냈기 때문이라는 게 이유였다. 올해 민씨의 급여도 한차례 올라서 더 많은 세금을 내지 않으려면 신용카드를 써서 지출을 제대로 잡아야 한다는 게 양씨의 생각이다. 또 목돈이 필요한 경우에는 리볼빙이나 카드론을 다시 써볼 생각도 하고 있다. 신용카드 사용 빈도를 늘려 혜택을 최대한 받겠다는 거다.

남편은 아내의 의견에 강력하게 반대하고 있다. 과소비를 유발하기 쉬운 신용카드 개수를 더 늘려서 좋을 게 없다는 이유에서다. 민씨의 말마따나 현재 부부는 매월 80만원가량의 신용카드 할부금을 내고 있고, 그로 인해 적지 않은 적자가 발생하고 있다. 하지만 아내의 의견도 나름 일리가 있기에 부부의 생각은 좀처럼 좁혀지지 않았다. 긴 논의 끝에 부부는 어느 쪽이 더 나은 판단인지를 가리기 위해 필자의 상담실을 방문했다.

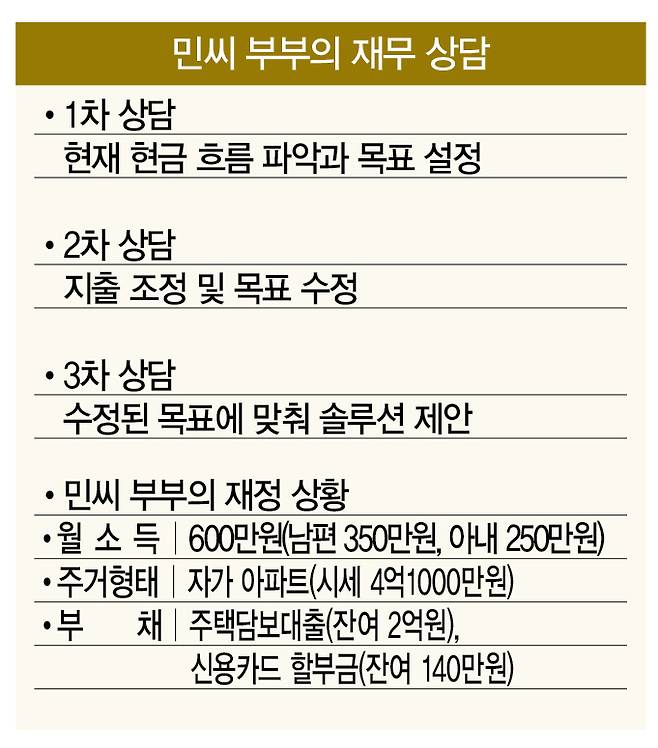

부부의 가계부를 한번 들여다보자. 중견기업에 다니는 남편은 350만원, 중소기업 직장인인 아내는 250만원을 번다. 모두 합치면 한달에 600만원의 소득을 올린다. 지출 중 월마다 빠져나가는 정기지출로는 공과금 36만원, 정수기 렌털비 3만원, 식비·생활비 85만원, 통신비 15만원, 자녀 교육비 60만원, 교통비·유류비 55만원, 보험료 50만원, 신용카드 할부금 80만원, 병원비 7만원, 대출이자상환 72만원, 부부 용돈 100만원 등 563만원이다.

1년에 걸쳐 쓰는 비정기지출은 자동차 관련 비용(210만원)을 비롯해 경조사비(50만원), 명절비(160만원), 의류비(300만원), 각종 세금(100만원) 등 820만원이다. 한달 평균 68만원을 쓰는 셈이다. 금융성 상품으로는 주택청약종합저축 3만원, 적금 30만원 등 33만원이다. 이렇게 부부는 한달에 664만원을 쓰고 64만원 적자를 보고 있다.

부부의 가계부 상태는 꽤 나쁜 편에 속한다. 부부의 소득이 적은 편이 아님에도 한달에 50만원 이상 적자가 나는 건 심각한 문제다. 더구나 부부는 33만원짜리 적금 외엔 이렇다 할 저축수단도 없다. 자녀가 커가면서 지출이 기하급수로 커질 게 분명한데도 부부는 이런 미래를 전혀 대비하지 못하고 있다.

![[일러스트 | 게티이미지뱅크]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202411/15/thescoop1/20241115102740149ntcw.jpg)

이런 상황에서 신용카드를 늘리면 득보다 실이 더 커질 가능성이 높다. 신용카드는 결제 당시엔 돈이 빠져나가지 않으므로 지출에 관해 소비자를 둔감하게 만든다. 시간이 지날수록 자녀 학원비와 식비 등 늘어난 지출을 신용카드로 막으려는 유혹이 점점 커질 것이다. 그런 꾐에 빠지지 않으려면 지금부터라도 신용카드 수를 줄일 필요가 있다.

일단 첫 상담에선 워밍업으로 부부의 식비·생활비(85만원)를 살짝 조정했다. 부부는 거의 3일에 한번꼴로 배달음식을 시켜 먹는데, 이 횟수를 절반으로만 줄여 85만원에서 75만원으로 10만원 절감하기로 했다.

따라서 적자 규모가 64만원에서 54만원으로 줄었지만 이 정도로는 어림도 없다. 80만원어치 신용카드 할부금을 털고 곳곳에 숨어 있는 '과소비의 흔적'들을 찾아내야 한다. 과연 부부는 자신들의 소비 습관을 성공적으로 바꿀 수 있을까. 다음 시간에 자세히 살펴보겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

Copyright © 더스쿠프. 무단전재 및 재배포 금지.