[보푸라기]4세대 실손보험에 숨겨진 비밀(Feat. 200만원)

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

지난달 말 윤석열 대통령이 "실손의료보험(실손보험) 개선안을 연내 마련해야 한다"고 주문하면서 새로 나올 5세대 실손보험에 관심이 쏠립니다. 국민 4000만명이 가입해 '제2의 건강보험'으로 불리는 실손보험은 국민건강보험에서 보장되지 않는 급여 의료비 본인부담금과 비급여 의료비를 보장해주죠.

3세대 실손보험까지는 급여·비급여 자기부담금을 모두 합친 금액이 700만원이지만 연간 자기부담금 한도 때문에 딱 200만원만 부담하면 됐어요.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

"비급여 보험료 차등제·관리 기제 명확히 한 영향"

향후 나올 5세대 실손, 비급여 보장 더 축소될 듯

지난달 말 윤석열 대통령이 "실손의료보험(실손보험) 개선안을 연내 마련해야 한다"고 주문하면서 새로 나올 5세대 실손보험에 관심이 쏠립니다. 국민 4000만명이 가입해 '제2의 건강보험'으로 불리는 실손보험은 국민건강보험에서 보장되지 않는 급여 의료비 본인부담금과 비급여 의료비를 보장해주죠.

일정액의 자기부담금이 있지만 진료비 대부분을 돌려받아 의료쇼핑 등 도덕적 해이가 심각해졌다는 평가입니다. 최근엔 필수의료 붕괴의 주된 원인이라는 분석까지 나오고 있어요. 의사가 가격을 정할 수 있는 비급여 진료가 많은 피부과·정형외과 등으로 쏠림현상이 심각해졌다는 거예요. 소아과·산부인과 등 비급여 진료가 거의 없는 필수진료과 전문의들은 점점 부족해졌고요.

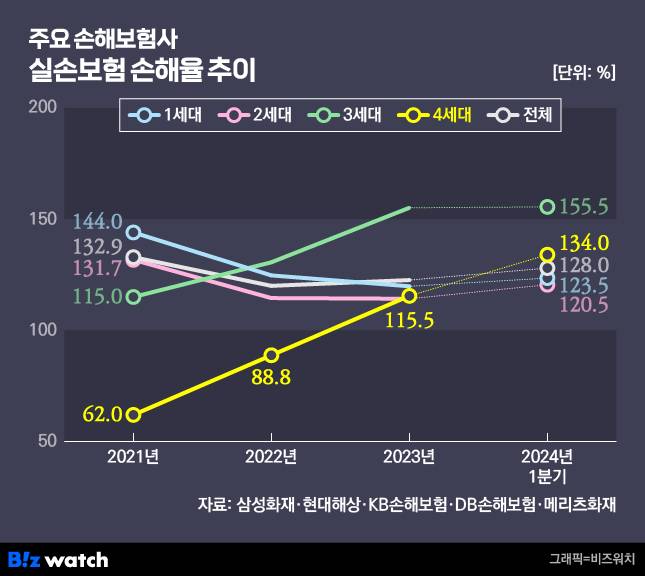

그동안 실손보험은 큰 4차례 개정이 있었는데요.보험사의 손해율(받은 보험료 대비 지급한 보험금) 급증을 막는 데 초점이 맞춰진 임시방편에 불과하다는 지적입니다. '비급여 과잉진료'를 해결할 근본적인 대책을 담지 못했으니까요. 이런 상황에서 지난해 전체 실손보험 적자만 2조원에 육박했다고 합니다.▷관련기사 : [논란의 실손보험]④구조적 적자 해법은 '비급여' 해결(2022년 1월11일)

5세대 실손보험은 도수치료, 비급여 주사제 등 과잉진료를 유발하는 비급여 항목을 제외하거나, 자기부담률을 기존보다 더 높이는 방식으로 개정될 것으로 알려졌습니다.지속 가능성을 확보하고, 보험사 숨 쉴 구멍을 만들어주기 위해섭니다. 반면 소비자들은 지금보다 보험 보장이 줄어드는 불이익을 당하게 됐고요. 물론 빠진 보장 만큼 보험료는 더 줄어들 수 있겠지만요.

이미 보험사들은 4세대 실손보험 비급여 부분(입원의료비)에서 '연간 자기부담금 한도'를 슬쩍 없앴습니다.연간 자기부담금 한도 제도는 보험 가입자가 1년 중 청구한 의료비 가운데 본인이 직접 부담해야 하는 금액 한도를 연간 200만원으로 제한하는 거예요. 아무리 병원비가 많이 나온다 해도 가입자가 낼 돈이 200만원을 넘지 않는다는 뜻이죠.

단순히 설명해 볼게요. 병원비 2000만원 중 환자가 내야 하는 자기부담금이 급여 300만원, 비급여 400만원이라고 가정해 보면요. 3세대 실손보험까지는 급여·비급여 자기부담금을 모두 합친 금액이 700만원이지만 연간 자기부담금 한도 때문에 딱 200만원만 부담하면 됐어요. 500만원은 보험사가 내줬죠.

그런데 4세대부터는 급여 300만원에 대해서만 연간 자기부담금 한도 200만원이 적용된다는 거죠. 비급여 자기부담금 400만원은 모두 환자 몫이고요. 결국 600만원(급여 200만원+비급여 400만원)을 내야한다는 겁니다.

보험사들은 "4세대 실손보험은 급여·비급여 부분을 보장 담보로 명확히 구분한 데다, 비급여 이용에 따른 보험료 차등제를 도입하는 등 관리 기제를 명확히 한 상품이기 때문"이라는 입장입니다. 대신 불임 관련 질환, 선천성 뇌질환, 피부 질환 등 3세대 실손보험에서 보장하지 않는 급여 항목에 대한 보장을 확대했다고 항변합니다.▷관련기사 : 4세대 실손보험 할증 시작…보험사 '글쎄'·가입자는 '억!'(7월1일)

또 실제 자기부담금이 200만원을 넘길 정도로 병원비가 나오는 사례도 흔치 않다고 항변하죠. 하지만 본인이 부담할 수 없을 만큼의 의료비가 나올 누군가에겐 어마어마한 혜택이 하나 사라진거죠.5세대 실손보험이 어떻게 변화할지 더 유심히 지켜봐야 하는 이유입니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]

김희정 (khj@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.