골드의 황금기가 도래했다…금값은 왜 이렇게 오를까[딥다이브]

온스당 2758.42달러. 23일 금 현물 가격이 또다시 사상 최고치를 경신했죠. 언제 이렇게 올랐나 싶을 정도로 요즘 금값 정말 무섭게 뜁니다. 올해 들어 35%나 올랐다는데요. 주변에 “진작 금을 살 걸 그랬다”고 얘기하는 투자자도 부쩍 늘었죠.

금값은 원래 주가 하락하고 달러 약세일 때 오르는 거 아니었나요? 기존 공식을 깨는 황금 랠리가 좀 어리둥절합니다. 달라진 금값 상승의 공식을 들여다보겠습니다.

https://www.donga.com/news/Newsletter

금값 상승의 고전적 공식

혹시 금 사보셨어요? 사람들은 왜 금을 살까요. 금은 다른 자산과 뭐가 다를까요. 단순히 반짝거리고 예뻐서는 아닐 텐데요. 금의 특징 몇 가지를 따져보면.

①발행자가 없습니다 (=안전한 자산)

주식이나 채권은 발행한 기관이 있고, 만약 그 발행자가 망하면 가치가 사라져 버릴 수 있잖아요. 금은 발행자가 없기 때문에 무가치해질 리스크가 없습니다. 기업이 망하고 전쟁이 나고 국가가 부도나도 말이죠. 매우 안전한 자산입니다.

②그 자체로 가치가 있습니다 (=인플레이션 헤지)

금은 보석과 전자제품 소재입니다. 실물이 가치를 저장하고 있죠. 세월이 흐르고 오래 된다고 해서 쓸모가 사라지지도 않고요. 매년 새로 채굴되는 금의 양도 대체로 일정합니다(연 2500~3000t).

③생산성은 없는 자산입니다 (=배당금·이자 없음)

워런 버핏 버크셔해서웨이 회장은 금을 혐오하는 걸로 유명하죠. 배당금도, 이자도 주지 않는 금속 덩어리는 살 이유가 없다는 게 그의 투자철학인데요. 버핏이 2012년에 쓴 유명한 주주 서한이 있습니다. ‘A=전 세계 모든 금(당시 17만 미터톤)’, ‘B=미국의 모든 농경지와 16개의 엑손모빌’이라는 두 개의 자산 중 하나를 고를 수 있다면? 투자자라면 당연히 훨씬 생산적인 B를 선택해야 한다고 그는 주장합니다. 금은 더 커지지도, 배당금을 주지도 않는 “아무것도 생산하지 못할” 자산이니까요.

바로 이런 특징 때문에 금 가격의 오르내림엔 공식이 생겼죠. 금값은 보통 어떤 때 올랐냐면.

1) 전쟁과 재난이 닥치고 주가가 급락하는 위기 상황 →안전하니까 금을 사자!

2) 물가가 급등하는 인플레이션 시기 → 실물자산인 금을 사자!

3) 이자율이 낮고 달러가 약세라 미국 국채 투자 매력이 떨어질 때 → 이자 없으면 어때. 차라리 금을 사자!

금값 랠리의 미스터리

이런 공식이 2020년엔 잘 들어맞았습니다. 당시 코로나 팬데믹으로 전 세계 경제가 휘청거리면서 각국 정부가 돈을 엄청나게 풀었잖아요. 위기(1번)+인플레이션(2번) 상황이 동시에 닥치면서 금값이 8개월 만에 온스당 1500달러에서 2000달러로 급등했죠. 자고로 ‘위험할 땐 금’이었습니다.

2022년 2월 말, 이번엔 러시아-우크라이나 전쟁이 터졌죠. 게다가 그해 6월 미국 소비자물가상승률이 9%대까지 급등하면서 인플레이션이 절정에 달했고요. 그래서 ‘전쟁 나고 인플레니까 다시 금?’인 줄 알았는데요. 이땐 아니었습니다. 그 후 2년 동안 금값은 온스당 1800~2000달러 사이에 갇혀 있었죠. 금값의 이런 “당혹스러운 움직임” 때문에 이코노미스트지가 ‘금 가격의 미스터리’라는 기사를 냈을 정도인데요. 고금리+강달러(금값 하락 요인)가 전쟁+인플레이션(금값 상승 요인)과 팽팽히 맞섰던 시기입니다.

즉, 금값이 뛸 이유가 딱히 없어 보였습니다. 아니, 그 타이밍엔 오히려 금값이 떨어지는 게 상식엔 부합했죠. 그런데 놀랍게도 금값은 순식간에 한 번도 본 적 없는 수준(온스당 2100달러 이상)으로 날아오릅니다. 도대체 이 중력을 거스르는 랠리의 동력은 무엇인가. 진짜 미스터리 분석에 들어갑니다.

지정학이 부추긴 중앙은행의 금 사랑

결론부터 말하자면 지난 2년여 사이 글로벌 금 시장이 달라졌습니다. 금, 특히 실물 금을 사 모으려는 수요가 한층 탄탄해졌죠.

부동산 위기로 불안한 중국인, 경제 성장으로 부유해진 인도인, 자산 지키기에 열중하는 패밀리 오피스. 이런 수요가 갈수록 커지고 있고요.

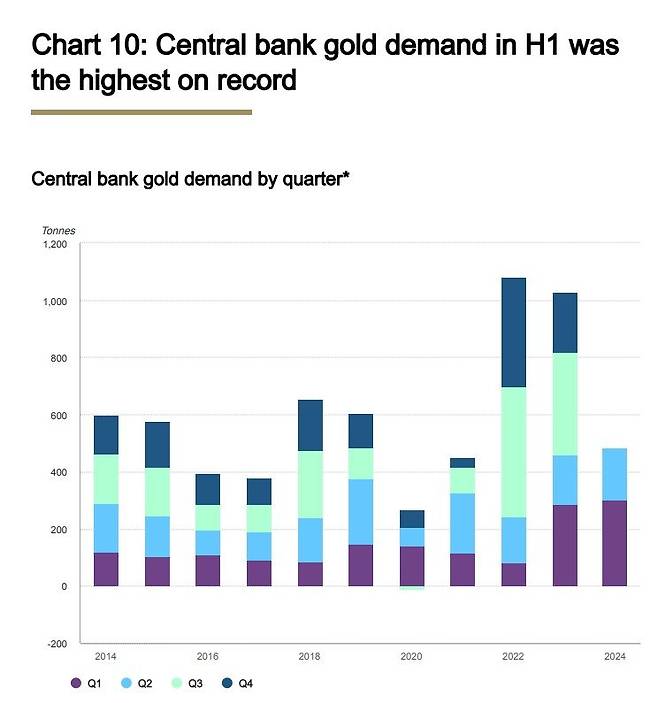

무엇보다 핵심은 중앙은행입니다. 중앙은행은 원래 외화보유액을 여러 자산으로 나눠 분산 투자하죠. 역사상 채굴된 모든 금의 5분의 1을 각국 중앙은행이 보유할 정도로 전통적인 큰손이고요. 그런데 유독 최근 2년 사이엔 금에 대한 쏠림이 확연합니다. 올 상반기에 각국 중앙은행이 매입한 금은 483t. 역대 상반기 중 최고입니다.

2022년 러시아의 우크라이나 침공 이후 러시아 중앙은행의 해외 자산이 동결됩니다. 미국과 유럽, 일본 은행에 예치해 둔 막대한 자금을 빼낼 수 없게 된 거죠. 제재를 받으면, 다른 나라 통화로 표시된 자산은 아무 소용이 없게 되는구나. 신흥국 중앙은행엔 깨달음의 순간이었습니다. 그럼 그런 걱정이 없는 자산은? 바로 금입니다. 금은 가까이에 잘 보관만 해두면 유사시에도 빼서 쓸 수 있으니까요. 실제 러시아는 서방의 제재 이후 금 수출이 막혔지만, 아랍에미리트처럼 제재가 없는 나라로 금을 팔았죠. 금은 수입한 뒤 녹여서 새로 금괴로 만들면 원산지가 바뀝니다. 제재를 얼마든지 우회할 수 있는 거죠.

중앙은행의 금에 대한 사랑은 당분간 식지 않을 겁니다. 인베스코 애셋매니지먼트 설문조사에서 51개 중앙은행 중 향후 3년 동안 금 보유량을 줄일 거라고 답한 곳은 없었죠. 37%는 금을 더 늘릴 거라 답했고요. 금이 ‘외화보유액 무기화’에 대한 보호막이 될 거라 믿기 때문인데요. 폴란드 중앙은행 총재 아담 글라핀스키는 “이제 폴란드 금 보유량(420t)이 영국을 넘어섰다”면서 “외환보유고의 20%를 금으로 채울 것”이라고 약속했죠(현재는 14.9%). 인도와 나이지리아 중앙은행은 올해 각각 영국과 미국에 보관해 왔던 금을 자기 나라로 회수해 왔습니다. 만약의 경우, 다른 나라에 둔 금을 빼 오기 어렵게 되면 곤란하니까 미리 가져온 거죠.

금리인하기엔 뭐가 오른다?

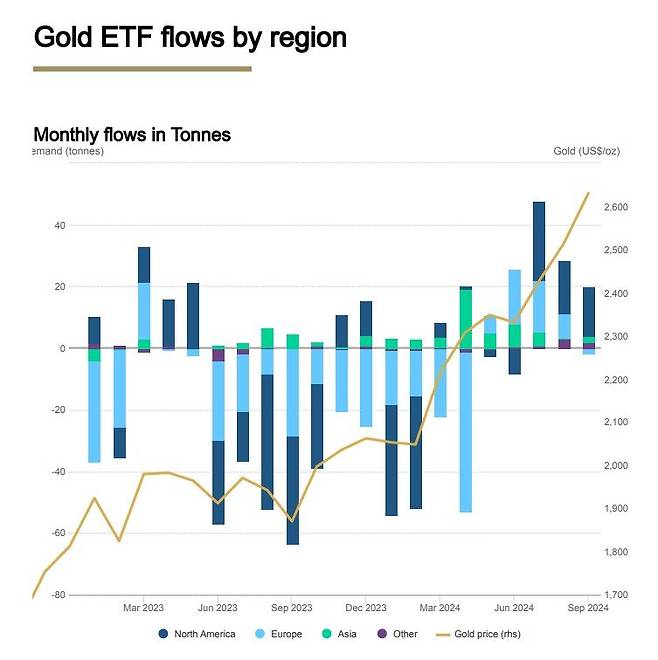

올봄까진 신흥국 중앙은행이 열심히 금괴를 사 모으는 걸 보면서도 미국과 유럽 기관투자자는 금을 외면했습니다. 오히려 가격이 오를 때마다 금 ETF를 팔아치우기 바빴죠. 버핏의 가르침대로 금보다는 수익성 높은 채권이나 주식에 더 끌렸기 때문입니다. 하긴, 지난해 10월 미국 국채 10년물 금리가 5%를 찍었으니까요.

그런데 몇 달 전부터 달라졌습니다. 각국 중앙은행이 금리 인하 기조로 돌아서면서 바람의 방향이 바뀐 거죠. 금리가 낮아지면 채권의 매력이 줄어들고, 상대적으로 금은 더 빛나기 마련입니다. 돌이켜보면 2000년대 이후 미 연준이 기준금리를 끌어내렸던 시기-2001년, 2007년, 2019년-엔 금값은 어김없이 상승세를 탔죠.

5월이 되자, 글로벌 금 ETF 시장이 12개월 만에 순매수세로 돌아섭니다. 그리고 9월 18일 미 연준이 기준금리를 0.50%포인트 인하하면서 금값은 단숨에 2600달러 선을 뚫습니다. 미국 투자관리회사 밴에크의 금 펀드 포트폴리오 매니저인 이마루 카사노바는 “금 ETF 투자자의 재등장을 매우 강력한 (금값 상승의) 단기 촉매로 본다”고 말합니다.

금값의 올해 상승률은 35%. S&P500(22%) 상승률을 크게 웃돕니다. 1979년 이후 45년 만에 가장 높은 상승률이기도 하죠(1979년 금값 상승률은 무려 126%라 ‘넘사벽’). 하지만 위에서 설명한 이유들 때문에 아직은 많은 투자은행이 ‘조금 더’를 외칩니다. 씨티은행과 뱅크오브아메리카는 온스당 3000달러로 내년 전망치를 올렸고요. 스탠다드차타드와 골드만삭스는 내년 초 2900달러를 제시합니다.

그럼 얼른 금괴 또는 금 ETF를 사야 하느냐고요? 그런데 알아두실 점이 있습니다. 최근 몇 년과 달리, 더 긴 시계열로 보면 주식의 수익률이 금을 훨씬 앞섭니다. 예컨대 다우지수는 지난 30년 동안 988%, 금은 603% 올랐으니까요. 많은 전문가는 금은 단지 ‘보험용’으로 소액 보유하는 자산이라고 조언합니다.

어릴 때 본 동화책 영향일까요. 반짝이는 황금은 소유욕을 불러일으키는 물질이죠. 뜨겁게 펼쳐지는 황금의 랠리 이야기 결말이 궁금합니다. 주요 내용을 요약해 드리자면

-금값이 올해 3월부터 무섭게 뛰고 있습니다. 급기야 온스당 2700달러 선을 넘어 고공행진하고 있죠. 사상 최고 기록이 계속 깨집니다.

-금값은 위험이 커지고 물가가 치솟을 때 뛴다는 게 전통적인 공식입니다. 하지만 2022년 이후를 보면 꼭 그렇지도 않습니다.

-지금 금값을 떠받치는 건 중앙은행의 금 매입 수요입니다. 신흥국 중앙은행들은 외화보유액을 더 단단히 지키기 위해 금을 사 모으고 있습니다.

-여기에 올해 5월부터는 미국과 유럽 투자자의 금 ETF 매수가 다시 시작됐습니다. 금리가 내려가고 채권 매력이 떨어질 거라고 보기 때문이죠. 게다가 미국 대선 변수가 겹치면서 헤지펀드의 베팅이 이어집니다.

-투자은행들은 금값 전망치를 온스당 3000달러까지 높여 잡았습니다. 다만 금은 어디까지나 ‘보험용’으로 투자하는 자산이라는 점을 알아두세요.

한애란 기자 haru@donga.com

Copyright © 동아일보. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 이스라엘, 이란 군사시설 보복공격… 테헤란서 폭발음

- 러시아 파병 北 폭풍군단, 제대로 훈련 못 받은 아마추어

- 22대 첫 국감, ‘김건희’로 시작해 ‘김건희’로 마무리

- [김순덕의 도발]왕후의 국정개입 금지한 130년 전 갑오개혁

- 알리-테무-쉬인 습격에… 불꺼진 봉제 메카 창신동

- 尹지지율 20% 다시 최저… 부정평가 이유 ‘金여사 문제’ 1위

- 서울대병원 전임의 지원 48% 그쳐… 응급-신경-산부인과 ‘0명’

- “트럼프는 인격장애인” 美 정신과 의사들 광고[횡설수설/송평인]

- 갑자기 아플 땐 대형병원으로? 병명 모를 땐 동네 응급실 찾으세요 [우리 동네 응급실]

- 경찰차 사이렌에 ‘모세의 기적’…응급환자 살렸다(영상)