메가스터디교육, 하반기 실적 부진…목표가↓-신한

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

신한투자증권은 2일 메가스터디교육(215200)에 대해 하반기 실적 부진이 예상된다며 목표주가를 7만 4000원에서 6만원으로 19% 하향 조정했다.

주지은 신한투자증권 연구원은 "메가스터디교육의 3분기 연결 매출액은 2544억원으로 전년 동기 대비 2.5% 감소하고 영업이익은 529억원으로 같은 기간 10.3% 줄어들 것"이라며 "영업이익은 컨센서스 547억원 소폭 하회할 것"이라고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 박정수 기자] 신한투자증권은 2일 메가스터디교육(215200)에 대해 하반기 실적 부진이 예상된다며 목표주가를 7만 4000원에서 6만원으로 19% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

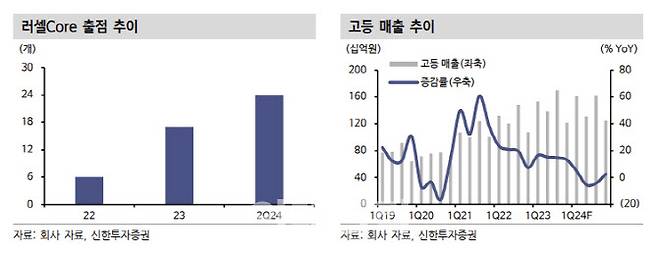

부문별로는 전년 동기 대비 유초중 -5%, 고등 -4%, 일반성인 +10%로 대학 부문이 유일하게 성장했을 것으로 전망했다.

주지은 연구원은 “매출 대비 영업이익 부진은 러셀코어 확장에 따른 고정비 증가와 저수익성의 단과학원 수요 증가에 기인한다”며 “다만 연내 러셀코어 추가 출점은 없어 재무 건전성 확보 노력은 긍정적”이라고 진단했다.

주 연구원은 “유초중 매출은 인터넷 강의 시장 자체의 성장률 둔화로 상반기 추세와 유사하게 한 자리 내 역신장했을 것”이라며 “작년 7월부터 EBS 중학 프리미엄 무료화로 중등 매출은 감소세였으나 올해 8월 중등 매출 증가세로 전환했다. EBS와 달리 메가스터디교육 제품은 관리형 제품이라는 점이 차별화 포인트”라고 설명했다.

그는 “일반성인 매출은 편입학 정원 확대 효과로 대학 부문이 매출 성장을 견인할 것”이라며 “의대 증원에 따른 편입 수혜는 2~3년 기다림이 필요하다. 재학생 가운데 대학교 1학년 이탈이 가장 많을 것으로 예상되는데, 편입은 3학년 때 이뤄지기 때문”이라고 진단했다.

주 연구원은 “재수종합학원보다 단과학원 수요가 증가하면서 고등 오프라인 실적 눈높이 하향은 불가피하다”며 “연내 영업이익 성장은 어려울 전망이며 고등 오프라인 실적 회복은 학생 선호도에 달려 있어 길게 보고 접근할 필요가 있다”고 조언했다.

박정수 (ppjs@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 영화 '공공의적' 모티브된 최악의 존속살해[그해 오늘]

- ‘4분의 기적’ 버스서 심정지로 고꾸라진 男, 대학생들이 살렸다

- "술만 마시면 돌변..폭력 남편 피해 아이들과 도망친 게 범죄인가요"

- "임영웅과 얘기하는 꿈꿔...20억 복권 당첨으로 고민 해결"

- '공룡 美남' 돌아온 김우빈, 황금비율 시계는[누구템]

- 경찰, 오늘 '마약 투약 혐의' 유아인에 구속영장 신청

- 2차전지 미련 못 버리는 개미군단 '포퓨'로 진격…포스코그룹株 주가는 글쎄

- '최고 158km' 안우진, 6이닝 2실점 역투...키움, 3연패 탈출

- "보증금, 집주인 아닌 제3기관에 묶는다고"…뿔난 임대인들

- 상간소송 당하자 "성관계 영상 유포하겠다" 협박한 20대 여성[사랑과전쟁]