시중 은행도 뛰어들었다, 판 커지는 제4인터넷은행

수면 아래로 가라앉는 듯했던 네 번째 인터넷전문은행(인뱅) 설립 논의가 다시 부상하면서 기대와 우려의 목소리가 교차하고 있다. 금융서비스 확대 차원에서 긍정적이라는 인식이 있는 반면 기존 인뱅 3사의 전철을 밟을 가능성이 크다는 우려가 나온다. 오정근 한국금융ICT융합학회장은 “소상공인, 자영업자 특화은행이 된다는 전제 하에 설립을 추진해야 한다”고 말했다. 은행업권의 메기(창조적 파괴)라는 인뱅 존재의 목적을 달성하기 위해서는 ‘목적’을 분명히 해야 한다는 조언이다.

제4인뱅은 윤석열 대통령이 지난해 초 “은행 독과점을 깨라”고 지시하면서 속도가 나는 듯 보였다. 각 컨소시엄도 세 불리기에 나서면서 또 하나의 메기가 등장할 거란 기대가 움텄다. 하지만 금융위원장 교체와 맞물려 티몬·위메프(티메프) 정산 대금 미지급 사태, 부동산 프로젝트파이낸싱(PF) 부실 처리, 가계대출 급증 관리 등 각종 현안이 닥치면서 제4인뱅은 수면 아래로 가라앉는 듯했다.

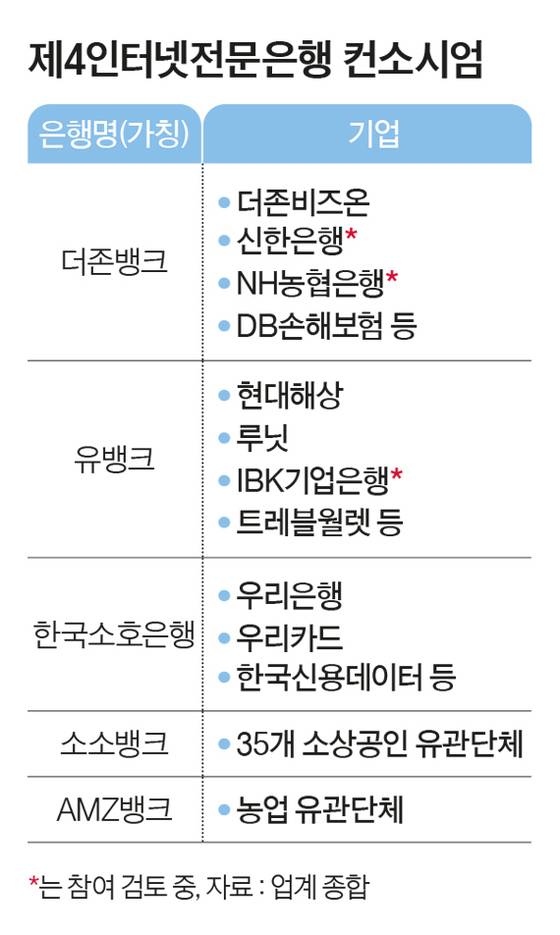

은행업계에서는 유력 후보로 더존뱅크와 한국소호은행을 꼽는다. 더존뱅크 컨소시엄은 기업 급여관리, 회계 등 전사적 자원관리(ERP) 소프트웨어 공급 기업인 더존비즈온이 주도하고 있다. 국내 ERP 사업자 중 1위로, 더존비즈온이 보유한 중소기업 재무정보 데이터를 활용하면 중소기업 신용평가가 가능해지면서 기업금융에서 시너지를 낼 수 있을 것으로 보고 있다.

한국소호은행은 소상공인 경영관리 서비스인 ‘캐시노트’를 제공하는 핀테크 기업 KCD(한국신용데이터)가 주축이다. 4월 기준 전국 140만여 사업장이 캐시노트를 사용하고 있어 소상공인이라는 씬파일러(금융 거래가 거의 없는 사람) 데이터를 활용할 수 있다는 평가를 받고 있다. 유뱅크에는 렌딧(개인신용 중금리 대출 핀테크)·자비스앤빌런즈(삼쩜삼 운영 핀테크)·루닛(의료 AI 기업)·트레블월렛(외환 전문 핀테크) 등이 참여하고 있다.

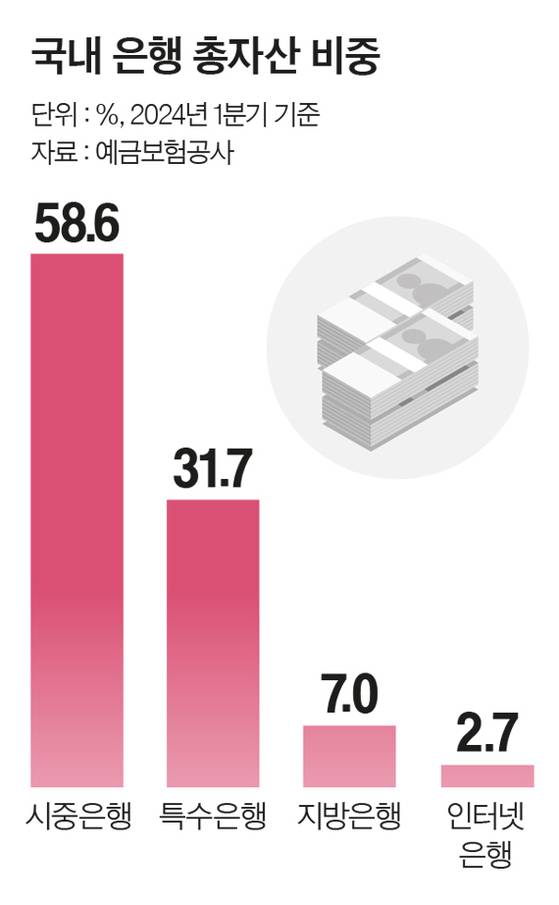

은행업계에서는 결국 차별화한 사업 계획을 뒷받침할 수 있는 자금력이 인가 여부를 판가름할 것으로 예상한다. 김상봉 한성대 경제학과 교수는 “컨소시엄들이 주장하는 소상공인이나 중소기업 특화 은행은 결국 적자 날 가능성이 크다”며 “적자가 났을 때 정부에서 메꿔줄 수 없는 만큼 이를 견뎌낼 수 있는 자금력을 갖추는 게 중요하다”고 말했다. 이 때문에 시중은행 참여 여부가 최대 관심사로 떠오르고 있다.

은행도 적극적이다. 우리은행(한국소호은행)이 본격 참전을 결정한 가운데 신한은행(더존뱅크)·NH농협은행(더존뱅크)과 IBK기업은행(유뱅크)도 컨소시엄 참여를 긍정적으로 고려 중이다. 은행이 인뱅에 경쟁적으로 참여하는 것은 기존 인뱅 3사가 수익성을 입증하면서 나름의 성과를 냈기 때문이라는 분석이다.

앞서 KB국민은행(카카오뱅크)·우리은행(케이뱅크)·하나은행(토스뱅크)·NH투자증권(케이뱅크) 등이 참여한 바 있다. 조아해 메리츠증권 연구원은 “안정적인 자금 조달이 이뤄지기 위해서는 충분한 자본력을 지닌 전통 금융사 등이 포함된 주주 구성이 필요하다”고 밝혔다. 기존 은행은 최대 15%까지 인뱅 지분을 소유할 수 있다. 금융권 한 관계자는 “인뱅 출범 이후 빠른 속도로 비대면으로 전환되고 있다”며 “제4인뱅은 개인사업자나 중소기업 등 기업대출을 비대면으로 전환하는 마중물 역할을 할 것”이라고 분석했다.

건전성 관리 역량도 중요한 요인이 될 전망이다. 올해 들어 개인사업자 대출에 집중한 기존 인뱅 3사의 건전성도 악화한 모습을 보였다. 이들 3사의 무수익여신 잔액은 6월 말 기준 5378억원으로 전년 동기보다 30.5% 증가했다. 규모만 놓고 보면 가계대출(4788억원)이 기업대출(589억원)보다 컸지만, 증가율은 기업대출이 172.7%로 가계대출(22.6%)을 크게 웃돌았다. 금융위는 “제4인뱅은 고도화한 신용평가모델 구축 등으로 소상공인 대출 실현 가능성을 입증해야 한다”고 강조했다.

전문가들은 컨소시엄 참여 기업이 더 다양해져야 한다고 지적한다. 이정환 한양대 경제금융대학 교수는 “신용평가모델 구축을 위해서는 정보통신(IT) 기업이 적극적으로 들어와서 새로운 서비스를 창출해 내야 한다”고 말했다. 서 교수도 “신용데이터를 충분히 보유한 IT 기업 등이 참여할 수 있도록 적극적으로 유도할 필요가 있다”고 강조했다.

한편, 일각에선 컨소시엄들의 재무적 규모나 건전성이 기존 인뱅 3사에 비해 떨어져 예비인가를 통과하기 쉽진 않을 것이란 분석도 나온다. 대주주가 자본력을 갖추지 못하면 금융당국이 내준 은행업 라이선스가 다른 주주에게 넘어갈 수 있다는 우려가 있어서다.

황정일·오유진 기자 obidius@joongang.co.kr

Copyright © 중앙SUNDAY. 무단전재 및 재배포 금지.