내가 들고 있는 청약통장은 무엇?[청약통장의 모든 것③]

2020년 2월 분양을 진행한 마곡지구 9단지 일반분양. 전용면적 84㎡의 당첨자는 3년 이상 무주택 세대구성원으로 납입금액은 2260만원이다. 이 타입 예비자의 납입금액은 1960만원으로 파악됐다. 이 이상 돈을 납입했어야 당첨됐다는 얘기, 즉 커트라인이다.

마곡 9단지는 공공주택으로 납입인정금액과 납입횟수가 당첨 여부를 결정했다. 매달 납입인정금액은 10만원으로 꾸준히 오랜 기간 납입하는 것이 무엇보다 중요하다. 이 단지의 경우 당첨되려면 매달 10만원씩 20년 가까이 돈을 넣어야 하는 셈이다. 당첨의 주인공들은 청약저축 가입자들이다.

주택청약종합저축 가입자는 마곡 9단지의 당첨 납입금액에 도달할 수 없다. 당시 출시된 지 10년 정도밖에 안 됐기 때문이다. 매월 10만원씩 성실히 10년을 납부해도 총 납입액이 1200만원밖에 되지 않는다. 청약예금·청약부금 가입자는 아예 신청도 할 수 없다.

청약통장의 종류는 주택청약종합저축·청약저축·청약예금·청약부금 크게 4가지다. 청약 신청에 앞서 내가 들고 있는 통장이 뭔지, 언제 어떻게 쓸 수 있는지, 증여나 상속은 되는지 알아보자.

①청약저축은 85㎡ 이하 공공주택만 청약 가능

새로 짓는 아파트를 분양받고 싶다면 청약통장이 반드시 필요하다. 현재 우리은행, KB국민은행, NH농협은행, 신한은행, 하나은행, IBK기업은행, 아이엠뱅크, 부산은행, 경남은행 등 총 9개 은행에서 1인 1계좌 기준으로 주택청약종합저축에 가입할 수 있다. 은행에 방문하지 않아도 은행 앱을 통해 신규 가입이 가능하다.

청약통장의 역사는 1977년부터 시작했다. 당시 ‘국민주택 우선공급에 관한 규칙’을 제정하고 국민주택청약부금 가입자에게 분양 우선권을 부여하기 위해 등장했다. 국민(공공)주택과 전용 85㎡ 이하 민영주택 분양을 위해 마련됐다. 이후 1984년 통장 명칭을 청약저축으로 변경, 국민주택 청약 신청만 가능해졌다.

청약저축은 무주택세대의 세대주 및 세대구성원으로서 1인 1계좌 가입 가능하다. 무주택세대는 세대주와 세대구성원이 모두 무주택인 세대를 의미한다. 세대구성원은 세대주의 배우자 및 세대주의 직계존·비속(부모, 자녀 등)을 말한다. 다만 만 19세 미만인 단독 세대주는 가입할 수 없다.

매월 2만원 이상 50만원 이내에서 자유롭게 납입하면 된다. 50만원을 넣을 경우 국민주택의 성격상 납입 인정금은 10만원(2024년 10월 25만원으로 상향 예정)이 된다.

많은 가입자들이 납입인정금액보다 적은 금액을 입금하는데 이 경우 당첨금 도달에 늦어질 수 있다. 예컨대 월 2만원을 납입한 가입자와 월 10만원 납입한 가입자가 있다면 둘 다 납입회차로는 1회 인정되지만 납입인정금액에서는 차이가 나게 된다.

해당 상품은 2015년 9월 1일부터 신규 가입을 중단했다. 물론 가입이 중단됐다고 해서 청약을 못 하는 건 아니다.

한국부동산원에 따르면 올해 7월 기준 청약저축 가입자는 34만3805명이다. 이 중 1순위는 26만8275명이다. 국민주택에 청약을 넣을 경우 27만 명이 앞줄에 대기하고 있다는 얘기다. 국민주택 청약은 3년 이상 무주택 세대 구성원으로 40m² 이하에선 납입횟수가 많은 가입자를, 40m² 초과에선 저축총액(납입인정금액)이 많은 가입자를 선정한다. 역사가 긴 청약저축 가입자가 앞설 수밖에 없다.

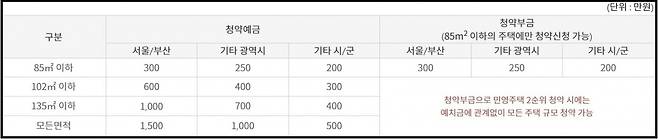

②모든 민영주택·85㎡ 초과 공공주택은 ‘청약예금’

청약부금은 85㎡ 이하 민영주택만 가능

1978년은 청약통장의 기틀을 마련한 시기다. ‘주택공급에 관한 규칙’을 통해 국민주택청약부금, 주택청약예금, 재형저축 등 3가지 입주자저축제도를 만들었다. 국제통화기금(IMF) 시기인 1997~1998년엔 당연히 주택 경기도 불황이었다. 가계경제의 어려움으로 가입자 수가 급감하면서 2000년 청약예금과 청약부금의 가입 자격을 완화했다. 세대주에서 만 19세 이상 성인으로 바꾼 것이다. 또 민영주택공급 기준을 1세대 1주택에서 현행 1인 1주택 기준으로 변경했다.

주택청약예금은 전용면적 85㎡ 초과 민영주택을 위한 정기예금 상품이었다. 현재는 모든 면적에 도전이 가능하다. 공공주택도 85㎡ 초과인 경우 청약을 넣을 수 있다.

1989년 재형저축이 매월 일정 금액 이상을 납입해 일정 금액 이상이 되면 주택을 분양받을 수 있는 적금식 제도인 청약부금제도로 변경됐다. 현재 청약부금으로 청약을 신청하면 주거전용면적 85㎡ 이하의 민영주택을 공급받을 수 있다. 민영주택 2순위 청약 시에는

예치금(민영주택 1순위 자격 달성 조건)에 관계없이 모든 주택 규모 청약 가능하다.

지역별 예치금액은 상이하다. 85㎡ 기준 기타 시·군이 200만원으로 가장 적고 모든 면적 기준 서울·부산이 1500만원으로 가장 많다. 예치금은 채우기만 하면 된다. 예컨대 서울·부산(모든 면적)에 나오는 단지의 청약을 신청할 경우 예치금이 1500만원이든 1510만원이든 자격이 똑같다. 청약예금과 청약부금은 모두 매월 2만원 이상 50만원 이내에서 자유롭게 납입 가능하다. 청약예금은 일시불 예치도 가능하다.

‘지역’은 입주자모집공고일 당시 주택공급신청자의 주민등록표에 따른 거주지역 기준이다. 인천에서 진행하는 청약에 신청했더라도 서울이 거주지역이면 서울의 예치금을 따라야 한다는 얘기다.

청약예금과 청약부금이 취급하는 민영주택은 정부의 재정 지원 없이 건설비용을 민간사업 주체가 직접 조달해 공급하는 주택이다. 래미안, 자이, 힐스테이트, 푸르지오, 롯데캐슬 등 브랜드 아파트 들이다. 민영주택에선 청약 시 ‘무주택 기간, 부양 가족 수, 통장 가입 기간’이 중요하다. 각 항목별로 가점이 매겨지기 때문이다. 만점은 무주택 기간(15년 이상, 32점)+부양 가족 수(6명 이상, 35점)+통장 가입 기간(15년 이상, 17점)=84점이다. 7인 가구가 최소 15년간 무주택을 유지해야 받을 수 있는 점수다. 다만 이때 무주택 기간의 대상은 청약자와 그 배우자만 산정한다.

15년 전 청약예금과 청약부금에 가입했다면 통장 가입 기간에 대해선 17점을 모두 받을 수 있다.

한국부동산원에 따르면 올해 7월 기준 청약예금과 저축의 가입자는 각각 89만3047명, 14만4929명이다. 이 중 1순위는 각각 89만3047명, 11만5575명이다. 이 상품들도 2015년 9월 1일부터 신규가입을 중단했다.

③만능통장 ‘주택청약종합저축’

이율 높은 ‘청년주택드림’

2009년 5월 6일 국민주택과 민영주택 모두 청약할 수 있는 만능통장 ‘주택청약종합저축’(종합저축)이 등장했다. 이 상품은 무주택 여부와 연령에 관계없이 누구나 가입할 수 있다. 미성년자도 가입이 가능하다는 얘기다. 매월 2만원 이상 50만원 이내에서 자유롭게 납입할 수 있고 일시불 예치도 가능하다.

한국부동산원에 따르면 올해 7월 기준 종합저축의 가입자는 2548만9863명으로 4개 통장 중 가장 많다.

청년을 위한 청약통장도 있다. 올해 초 등장한 ‘청년주택드림 청약통장’이다. 기존의 ‘청년우대형 청약통장’ 대비 연 소득 기준을 높였고(3600만원 이하→5000만원 이하), 납부 한도도 두 배 가까이(최대 100만원)로 확대했다. 이자율도 최대 4.3%에서 4.5%로 올렸다. 종합저축 이율에 1.7%포인트 가산금리가 붙는다.

청년우대형 청약통장 가입자는 모두 청년주택드림 청약통장으로 자동 전환된다. 종합저축 가입자도 가입 요건 충족 시 청년주택드림 통장으로 전환이 가능하다. 가입 시기는 2025년 말까지다. 국토교통부 관계자는 “만 19~34세에 가입만 하면 가입 시부터 10년 동안 높은 금리를 적용받고 그후로는 종합통장으로 전환된다”고 덧붙였다.

④“묵혀둔 청약통장 증여해 줄게”

주택청약종합저축은 가입자 사망 시에만 통장 명의변경이 가능하다. 반면 청약저축과 2000년 3월 26일 전에 가입한 청약예금 및 청약부금의 경우는 증여가 가능하다. 부모님과 세대를 합가한 후 세대주를 부모님에서 본인으로 변경하는 방식이다. 또는 단순히 부모님 청약통장을 내 명의로 받아올 수도 있다. 부모님의 납입인정금액이 많은 ‘청약저축’이 있다면 공공주택을 청약할 경우 매우 유용한 셈이다. 물론 이 상품들도 상속이 가능하다.

돋보기

3.6조원까지 불어난 ‘불황형 대출’

고금리 상황이 길어지며 청약저축을 담보로 대출받는 사람들이 크게 늘어나고 있다. 청약통장을 깨는 대신 소액 대출 창구로 주로 활용하는 것이다. 청약저축담보대출은 경기 불황 때 늘어나는 이른바 ‘불황형 대출’(생계형 대출)로 꼽힌다.

대출액은 수백만원 수준이다. 별도 심사 없이 돈을 빌릴 수 있고 소요되는 시간은 한 시간 안팎이다. 다른 대출에 비해 금리도 낮다. 은행마다 다르지만 연 4~5% 정도로 신용대출 금리보다 낮은 수준이다.

지난 6월 말 기준 KB·신한·하나·우리·NH농협 등 5대 시중은행의 청약저축담보대출 잔액은 3조6653억원으로 집계됐다. 3년 전보다 대출액이 62% 증가했다.

청약저축을 담보로 대출받은 계좌 수는 지난 6월 말 기준 132만8937좌로 집계됐다. 2021년 6월 말(87만7997좌)과 비교해 50% 이상 늘었다.

김태림 기자 tae@hankyung.com

Copyright © 한경비즈니스. 무단전재 및 재배포 금지.

- ‘미워도 다시 한번’ 장롱 속 청약통장, 없애면 손해인 이유 [청약통장의 모든 것④]

- 청약통장, ‘내 집 마련’에서 ‘투기’, ‘로또’의 수단으로 [청약통장의 모든 것①]

- 바뀐 청약 정책 다 알려줌, “8년만 넣으면 서울 아파트 당첨권?”[청약통장의 모든 것②]

- “더위 꺽이나” 비 내리지만 한 낮 기온 여전히 높아

- “매년 9월만 되면 금값 하락” 올해도 이어 갈까

- "삼성전자, 57만원 간다"...'노조 리스크'에도 '파격 전망' 나온 이유

- 카카오도 파업가나···카카오페이 등 5개 법인 파업투표 가결

- “마이너스 나면 나랏돈으로” 2200억 펀드 ‘오픈런’ 터지나

- [속보] 삼성전자 노사 오후 4시 재교섭···김영훈 장관 직접 조정

- "세계 공급망 전체 위기"...외신, 삼성전자 파업 계획 긴급 타전