올해 주담대 70%가 정책대출… 부동산 과열 부추겨

디딤돌-버팀목-신생아특례 등… 7월까지 정책 대출로 22조 풀려

“시장선 ‘집 사라’ 시그널로 오인”… 가계 빚 경고음 수차례 울렸지만

소관 부처 제각각, 엇박자 대응… 당국 “정책대출에도 DSR 검토”

급격하게 불어난 가계부채에 금융 당국이 뒤늦게 ‘가계부채와의 전쟁’을 선포하고 은행 대출을 전방위적으로 조이고 있지만 정작 대출 폭증을 불러온 주범은 정부의 정책 모기지라는 지적이 잇따르고 있다. 정부가 가계부채를 관리하라면서도 주택 매매 수요를 자극하는 정책들을 내놓는 등 모순된 행태를 보였다는 것이다. 가계부채 증가세가 심상치 않다는 ‘경고음’이 여러 차례 울렸을 때도 부처 간 엇박자로 신속한 대응에 나서지 못했다는 비판이 나온다.

● 상반기 주담대 증가액 70%가 정책 금융

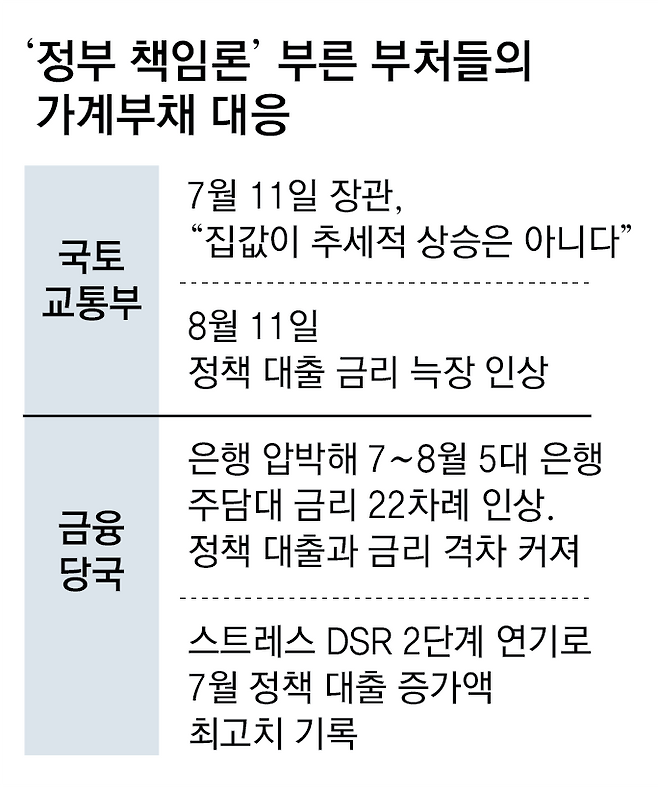

이렇듯 정책 자금이 대거 풀려 부동산 매매 수요를 자극했지만 가계부채 상황에 따른 속도 조절은 제대로 이루어지지 않았다. 정책 대출 소관 부처가 국토교통부(디딤돌, 버팀목 등), 금융위(보금자리론 등) 등으로 나뉘어 있어 대응에 제각각이었기 때문이다.

일례로 가계부채가 4월부터 불어나기 시작하자 금융 당국은 7월 3일 은행권 현장점검 예고에 나서면서 경고 시그널을 보낸 반면 비슷한 시기(7월 11일) 국토부 장관은 “집값이 추세적 상승은 아니다”라고 인식했다. 국토부는 부동산 시장이 급등한 8월 11일에서야 디딤돌, 버팀목 대출 금리 인상을 고지하며 늑장 대응했다.

금융 당국도 대출 증가세를 잠재울 타이밍을 놓치는 자충수를 뒀다. 스트레스(가산) 총부채원리금상환비율(DSR) 2단계 도입을 7월에서 9월로 돌연 연기해 정책 대출을 포함한 대출 막차 수요 심리를 부추긴 것이다. 실제 7월 은행 재원 디딤돌, 버팀목 대출 증가액은 4조2000억 원으로 올해 가장 큰 폭으로 상승했다.

● “시장은 ‘집 사라’ 시그널로 받아들여”

문제는 앞으로도 정책 대출을 놓고 정부 내 공조가 쉽지 않아 보인다는 점이다. 금융 당국은 9월 스트레스 DSR 2단계 도입 이후에도 가계부채가 안 잡히면 정책 대출 등에 DSR을 적용하겠다는 입장이지만 국토부와 완벽히 조율되지는 않은 상황이다. 국토부 관계자는 “디딤돌, 버팀목 등 정책 대출에 DSR을 적용할지는 국토부에 권한이 있다”고 설명했다.

김용진 서강대 경영학과 교수는 “정부가 정책 자금을 계속 지원하면서, 스트레스 DSR 2단계 도입은 연기하는 등 정책 혼선을 보였는데 시장에서는 이를 ‘집을 사라’는 시그널로 받아들여 가계부채 증가세를 부추겼다”면서 “영끌 열풍이 일어날 수도 있는 시장 과열 상태인 만큼 정책 자금 규모를 조절해야 한다”고 말했다.

신무경 기자 yes@donga.com

Copyright © 동아일보. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 간호법 통과에 18개 병원 파업 철회… 의협 “무면허 의료 조장” 반발

- 23명 사망한 화성 아리셀 화재 대표·본부장 결국 구속

- [사설]빚에 포위된 한국 경제… 편한 길 택했다가 고통 길어진다

- [사설]尹의 세 번째 기자회견… 질문 속 여론에 귀 활짝 열라

- [사설]내년 인턴 3000명 줄고 의대생 2.5배 급증… 답 없는 정부

- [횡설수설/정임수]성난 한국인… 국민 절반이 ‘장기적 울분’ 상태

- “제자에게 딥페이크 피해입어…교단 떠날까 고민 중”

- [오늘과 내일/장택동]법에 안 적혀 있어도 ‘공짜 선물’은 없다

- SM “NCT 태일, 성범죄 관련 피소로 팀 탈퇴…사안 매우 엄중”

- 깊은 상처 안고 돌아온 고국, 따뜻한 희망의 한끼[동행]