[청기홍기]'제2의 전성기' 크래프톤, 깜짝실적에 목표가↑

크래프톤, 16개 증권사 목표가 줄상향

엇갈린 K뷰티…한국콜마 vs 코스맥스

이번주 증권가는 크래프톤 실적에 주목했다.

배틀그라운드와 걸그룹 뉴진스 협업 콘텐츠 등으로 이용자 수가 늘었고 올해 신작인 '펍지'에 대한 호평도 이어졌다. 2분기 실적 호조에 이어 7월 모바일 매출액도 역대 최고치를 기록하면서 3분기 실적도 성장세를 보일 것이란 전망이 나왔다.

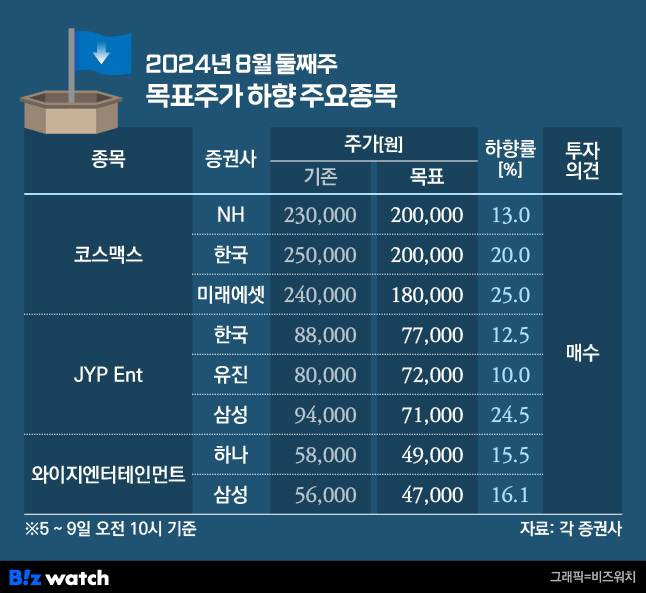

반면 코스맥스의 목표가는 낮아졌다. 중국 사업 부진과 함께 국내 채권 대손상각비 인식 등으로 어닝쇼크를 기록했다. JYP엔터테인먼트와 와이지엔터테인먼트도 주요 아티스트 활동 부재 등으로 실적이 악화하며 증권가 혹평을 받았다. 크래프톤, 고전 '배그'와 신작 '펍지'의 협업

비즈워치가 지난 12일부터 16일 오전 10시까지 집계한 바에 따르면 이번주 증권가는 총 24개 기업의 목표가를 올리고 45개 기업의 목표가를 내렸다.

이번주 16개 증권사가 크래프톤의 목표가를 올렸다. 지난 2분기 실적 전망치가 시장 컨센서스를 훌쩍 넘어섰다. 크래프톤의 2분기 매출액은 7070억원, 영업이익은 3321억원으로 전년 동기대비 82.7%, 152.6% 각각 늘었다. 이는 시장 컨센서스(영업이익1992억원)를 크게 웃도는 수치다.

메리츠증권은 크래프톤 목표주가를 34만원에서 40만원으로, 미래에셋증권은 41만원에서 47만원으로 각각 올려 잡았다. 먼저 주력 지적재산(IP)인 '배틀그라운드'의 월간활성이용자수(MAU)가 전년 대비 40%나 증가했다. 맵 업데이트와 걸그룹 뉴진스 협업 콘텐츠가 효과를 발휘했다.

올해 크래프톤 신작인 '펍지'에 대한 호평도 이어졌다. 실적 성장세도 2분기에 이어 3분기까지 이어질 것으로 보인다. 이효진 메리츠증권 연구원은 "크래프톤의 어닝 서프라이즈는 모바일이 주요했는데 7월 모바일 매출이 역대 최대치를 기록해 2분기 흐름이 3분기까지 이어질 것"이라고 말했다.

올해 크래프톤의 주가가 50%가량 상승했지만, 주가 상승세가 실적 증가분을 따라가지 못한다는 분석도 나왔다. 임희석 미래에셋증권 연구원은 "적극적인 매수를 권한다"며 "연초 이후 50%가량의 주가 상승이 있었지만, 밸류에이션이 오히려 하락했다. 펍지 IP 흥행에 따른 이익 상승세를 주가가 따라가지 못하고 있다는 의미"라고 강조했다.K뷰티 확산에 한국콜마 목표가↑

유안타증권은 한국콜마 목표가를 8만2000원에서 9만원으로 올리면서 "하반기 꽃길이 예고됐다"고 평가했다. 한국콜마는 지난 16일 6만6000원으로 장을 마쳤다.

한국콜마의 2분기 연결 기준 매출액은 6603억원, 영업이익은 717억원으로 전년 동기 대비 각각 10%, 9% 늘었다. 시장 컨센서스(648억원)도 11% 웃돌았다. 한국콜마의 2분기 국내 법인 영업이익이 전년 대비 28% 성장한 442억원으로 역대 최대 실적을 달성한 가운데 향후 생산능력(CAPA)도 증가할 것으로 보인다.

이승은 유안타증권 연구원은 "(한국콜마는) 하반기 세종 1공장의 물류창고를 공장으로 옮기고, 1공장의 4층 공간을 새로운 생산 설비 공사에 사용할 계획"이라며 "세종 1공장의 생산능력이 더 증가할 것"으로 내다봤다.

K뷰티의 글로벌 점유율이 확대하면서 하반기에도 성장 모멘텀이 지속될 것이란 평가다. 박은정 하나증권 연구원은 "K뷰티의 글로벌 점유율 확대로 국내 법인이 역대급 실적을 달성했으며 미국 법인 고성장에 따른 손실 축소 등이 주요하다"며 "특히 K뷰티 카테고리 내 스킨케어·선(sun) 중심으로 수출이 강하다"고 짚었다.

그 외 교보증권은 삼성증권 목표가를 5만원에서 5만4000원으로 올리면서 "견조한 실적개선세와 밸류업을 통한 배당이 기대된다"고 밝혔다. KB증권은 한국가스공사에 대해 "기대 이상의 실적을 달성했다"며 목표가를 3만7000원에서 4만8000원으로 높여 잡았다.코스맥스 목표가↓…JYP·YG도 혹평

이번주 증권가는 코스맥스목표가를 줄하향하며 한국콜마와 정반대의 평가를 내렸다. 2분기 실적이 시장 기대치를 밑돈 점이 이유다.

코스맥스의 2분기 연결 기준 매출액은 5515억원, 영업이익은 467억원으로 전년 대비 각각 15.1%, 1.4% 증가했다. 그러나 영업이익은 시장 컨센서스(570억원)를 19% 밑돌았다.

중국 사업의 부진과 함께 국내 법인의 성장세도 더뎠다. 정지윤 NH투자증권 연구원은 "2분기 중국 매출액이 전년 동기 대비 4% 줄어든 1476억원, 영업이익은 적자 전환했다"며 "중국 화장품 시장 회복이 더딘데 영업 인력 확충 비용과 대손상각비 반영으로 적자 전환했다"고 설명했다.

김명주 한국투자증권 연구원은 코스맥스 목표가를 25만원에서 20만원으로 내리면서 "시장의 걱정보다는 중국 사업의 부진 정도가 크지 않았지만, 국내 법인의 영업이익이 전년보다 13.5% 증가한 345억원으로 다소 부진했다"고 말했다.

JYP엔터테인먼트와 와이지엔터테이먼트의 목표가도 내려갔다. 어닝쇼크가 반영됐다. JYP엔터테인먼트의 2분기 매출액과 영업이익은 각각 957억원과 93억원으로 전년 동기 대비 36.9%, 79.5% 줄었다. 시장 컨센서스(영업이익 216억원)도 67%나 밑돌았다.

주요 아티스트 활동 공백에 따라 음반 매출이 줄어든 탓이다. 안도영 한국투자증권 연구원은 "실적에 반영된 아티스트 활동인 나연, 넥스지, 엑디즈 등의 음반 발매와 있지(ITZY)의 월드투어가 매우 적은 규모였고, 스트레이 키즈와 있지, 니쥬(NiziU)의 일본 공연·팬 미팅 매출액은 이연됐다"고 설명했다. 안 연구원은 JYP엔터테인먼트 목표가를 8만8000원에서 7만7000원으로 내렸다.

이달 중 복귀가 예정된 엔믹스의 성장이 향후 주가의 이정표가 될 것으로 보인다. 이현지 유진투자증권 연구원도 JYP엔터테인먼트 목표가를 8만원에서 7만2000원으로 낮추면서 "이달 중 복귀를 앞둔 엔믹스의 성장과 4분기 데뷔 예정인 신인 보이그룹 성과가 향후 방향성을 확인하는 중요 지표가 될 것"이라고 말했다.

이기훈 하나증권 연구원은 와이지엔터테인먼트 목표가를 5만8000원에서 4만9000원으로 낮췄다. 이 연구원은 "올해 와이지엔터테인먼트가 190억원의 영업 손실을 기록해 연간 기준으로 적자 전환할 것"이라고 내다봤다.

주요 아티스트 복귀가 4분기 이후로 예상되면서 3분기도 영업 적자를 기록할 것으로 보인다. 이 연구원은 "블랙핑크의 연내 복귀는 가능성이 작고, 베이비몬스터와 트레저의 복귀는 이르면 4분기에야 가능할 것"이라며 "3분기 80억원의 영업 손실을 기록해 3개 분기 연속 적자를 기록할 것"으로 내다봤다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!

송재민 (makmin@bizwatch.co.kr)

ⓒ비즈니스워치의 소중한 저작물입니다. 무단전재와 재배포를 금합니다.

Copyright © 비즈워치. 무단전재 및 재배포 금지.

- [청기홍기]"돌아온 셀트리온"…신제품 기대감에 목표가 상향

- [공모주달력]'오버행 우려' 극복할까…아이스크림미디어 수요예측

- 대형건설 상반기 수주…삼성E&A 사실상 1위

- "'라지' 주문이 훨씬 이득"…피자 속 '파이(π)' 이야기

- 너무 잘 나가는 HMM…산은·해진공 깊어지는 '민영화' 고민

- 게임사 16곳 실적 살펴보니…게임만이 살길

- KG모빌리티, 3천만원대 액티언 본계약 시작

- 구성남 3.3㎡ 3700만원?…산성 이어 신흥역도 흥행할까

- 삼성중공업, 5년 묵은 드릴십 소송 리스크 털어내나

- SK그룹 제약사, 동남아에 바이오인프라 까는 이유는