상위 4% '상속세' 덜어주려 세법 바꾼 사람들 [추적+]

2024 세법개정안의 맹점

돈 쓸 곳은 많은데 또 감세정책

고소득층 위한 상속세·증여세 감면

중산층과 중소기업엔 사실상 증세

조세형평성도 깬 상속세 최고세율

감세 일변도, 미래 대비할 수 있나

최근 정부가 2024년 세법개정안을 발표했다. 그런데 세법개정에 따른 세수효과 전망치가 '마이너스'다. 물가 관리와 내수 부양, 저출생ㆍ고령화 사회를 대비한 재정 여력까지 해야 하는 지금의 상황을 고려했는지 의문이다. 상속세 이슈에 얽힌 일부 고소득층의 세금을 낮춰주는 게 경제에 어떤 도움을 줄 지도 알 수 없다. 곳곳에서 우려가 나온다.

![정부는 부자감세를 골자로 하는 세법개정안을 내놨다.[사진=뉴시스]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202408/01/thescoop1/20240801091824913ynln.jpg)

정부의 재정 상황이 좋지 않다. 지난해 8월 정부가 '2023∼2027년 국가재정운용계획'을 통해 예상한 올해 통합재정수지(총수입-총지출)는 -44조4000억원이다. 실질적 재정 상황을 보여주는 관리재정수지(사회보장성기금수지‧공적자금 상환원금 제외) 예상치도 –87조원이었다.

56조4000억원이라는 사상 최대 규모의 세수결손을 기록한 지난해(통합재정수지 -36조8000억원‧관리재정수지 –87조원)보다 더 나빠질 거란 얘기다.

그럼에도 정부가 해야 할 일은 산더미처럼 쌓여 있다. 물가 관리와 내수 부양은 물론, 늘어나는 복지수요에 대응해야 한다. 여기에 저출생ㆍ고령화 사회를 대비한 재정 여력까지 확보해야 한다.

돈은 없지만, 돈 쓸 일은 많은 이런 상황에서 정부는 7월 22일 '2024년도 세법개정안'의 주요 내용을 발표했다. 이번 세법개정안은 과연 정부의 어려운 재정 상황과 다양한 과제를 고려해서 설계했을까. 그렇지 않아 보인다. 이번 세법개정안에서 가장 논란을 일으킨 상속세ㆍ증여세 감면 내용만 뜯어봐도 알 수 있다.

우선 세법개정안 내용부터 보자. 정부는 상속세ㆍ증여세 과세표준을 현행 '1억원 이하 10%, 5억원 이하 20%, 10억원 이하 30%, 30억원 이하 40%, 30억원 초과 50%'에서 '2억원 이하 10%, 5억원 이하 20%, 10억원 이하 30%, 10억원 초과 40%'로 조정했다.

최저과세 기준은 1억원에서 2억원으로 높이고, 최고세율은 50%에서 40%로 10%포인트 낮췄다. 상속세 자녀공제 금액은 현행 '인당 5000만원'에서 '인당 5억원'으로 상향했다. 자녀 1명당 5억원까지는 상속세를 물리지 않겠다는 거다.

■ 쟁점➊ 왜곡된 세수효과 = 중요한 건 이런 세법개정을 통해 정부의 세수가 적지 않게 줄어든다는 점이다. 우선 기획재정부가 주장하는 향후 5년간(2025~2029년) 세수효과는 –4조3515억원이다. 이중 상속세ㆍ증여세 감면으로 발생하는 세수감소액은 4조565억원(93.2%)에 이른다.

![이번 세법개정안에 따라 중소기업들의 세금 부담은 되레 늘어났다.[사진=뉴시스]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202408/01/thescoop1/20240801091826336nlnr.jpg)

기재부가 추정한 세수효과는 순액법(전년 대비 증감)으로 따졌을 때다. 예컨대 세법 개정의 효과는 통상 1~2년에 걸쳐 나타난다. 하지만 전년을 기준으로 삼는 순액법을 적용하면 '세법 개정 후 1년이 지난 후'부턴 세수감소 효과가 없는 것으로 나온다. 순액법 만으론 정확한 세수효과를 가늠하기 어렵단 거다.

이에 따라 순액법보단 누적법(기준연도 대비 증감)으로 세수효과를 따져봐야 한다는 목소리가 나온다. 가령, 누적법은 세법을 개정한 2024년을 기준연도로 두고 2025년부터 2029년까지 매년 얼마의 세수효과가 나타나는지를 따지는 방식이다.

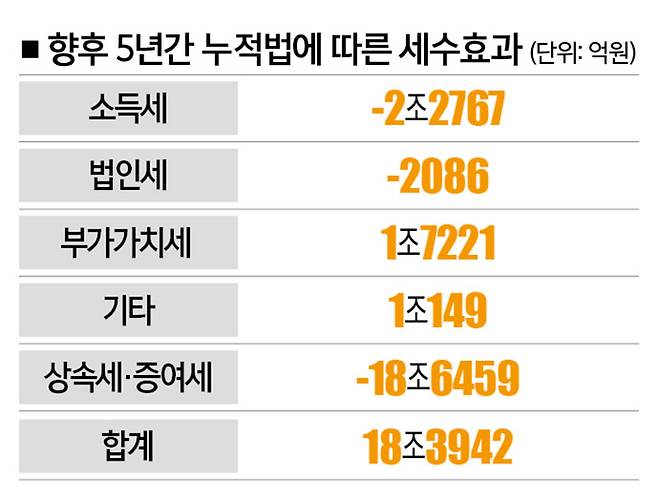

이를 적용하면 2025년에만 –2조4199억원, 그 이후부터는 매년 -4조565억원의 세수효과가 반복된다. 향후 5년간 상속세ㆍ증여세 감면으로 인한 세수감소액은 총 18조6459억원에 달한다.

■ 쟁점➋ 감세정책의 수혜자 = 그렇다면 상속세ㆍ증여세 감면을 통해 혜택을 보는 건 누굴까. 상속세 통계만 봐도 수혜자는 분명해진다. 지난 5년간 피상속인(상속에서 소유권을 넘겨주는 사람)은 164만3398명이었다. 이 가운데 상속세 이슈가 발생한 피상속인은 6만6991명(4.1%)에 불과했다. 따라서 상속세 감면은 상위 4.1%에 속하는 이들을 위한 감세다.

특히 2022년 기준 전체 상속세 결정세액의 90% 이상을 상위 10%의 상속인(소유권을 넘겨받는 사람)이 납부했다는 걸 감안하면 실제 상속세 감면 혜택은 초고액자산가에게 쏠릴 가능성이 높다.

이 지점에서 따져볼 건 또 있다. 향후 5년간 상속세ㆍ증여세를 제외한 항목들(소득세+법인세+부가세+기타)의 세수효과는 2517억원이다. 소득세(-2조2767억원)‧법인세(-2086억원)의 마이너스 세수효과보다 부가가치세(1조7221억원)와 기타(1조149억원)의 플러스 세수가 훨씬 컸기 때문이다.

부가가치세와 기타 항목에서 플러스 세수효과가 나타난 이유는 '창업 중소기업 등에 대한 세액감면 일몰 종료' '신용카드 등 부가가치세 세액공제 축소' '전자신고 세액공제 폐지' 등 중소기업과 중산층을 위한 세금 감면이 줄어서다. 반면 대기업을 위해서는 '투자세액공제 증가분 공제율 상향' 등 세금 감면을 늘렸다.

이런 상황들을 종합하면 이번 세법개정안은 부자와 대기업 감세, 서민과 중소기업 증세로 요약할 수 있다. 그 결과는 대규모 마이너스 세수효과다. 특히 상속세 최고세율이 40%로 내려가면 소득세 최고세율(49.5%)보다도 낮아진다. 노동 소득보다 상속 소득을 더 유리하게 과세하는 게 합당한지 의문이다.

마이너스 세수효과가 예정된 세법개정안으로 과연 물가 관리와 내수 부양, 복지수요 대응, 저출생ㆍ고령화 사회 대비까지 가능할까. 지켜볼 일이다.

이상민 나라살림연구소 수석연구위원

rsmtax@gmail.com

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

Copyright © 더스쿠프. 무단전재 및 재배포 금지.