아뿔싸… 질병 알림 깜박하면 1억 보험금 한푼도 못 받는다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

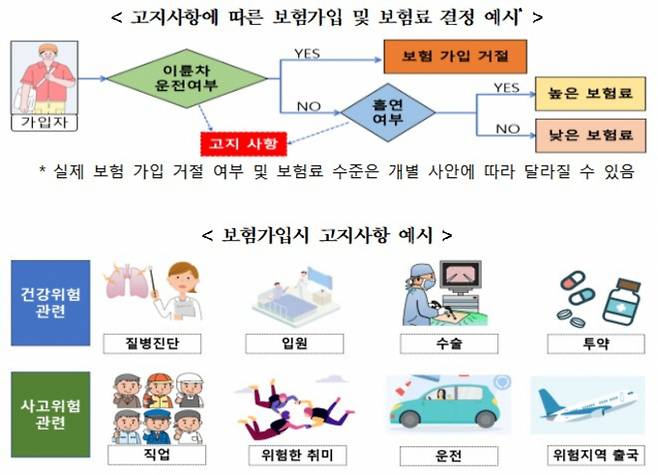

금융감독원은 2일 금융소비자가 일상생활에서 놓치기 쉬운 보험계약 전 알릴의무(고지의무)에 대한 유의사항을 안내했다.

보험사의 해지권 행사가 제한되는 기간은 계약 체결일로부터 3년이 지나거나 보장개시일로부터 보험금 지급 없이 2년이 경과한 경우, 보험회사가 고지의무 위반사실을 안 날로부터 1개월을 지나간 경우 등이 해당한다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

#1. A씨는 2019년 건강검진에서 유방촬영검사를 한 결과 결절 의심으로 '초음파 검사 요망'이라는 소견을 받고 추가 진찰과 검사를 받았다. 한 달 뒤 A씨는 간편고지 보험에 가입할 때 해당 사실을 대수롭지 않게 여겨 '3개월 이내 추가검사 필요소견' 여부 질문에 '아니오'라고 답했다. 이후 지난해 A씨는 유방암 진단으로 보험금을 청구했지만 보험사는 '알릴 의무 위반'을 이유로 보험계약을 해지하고 보험금을 지급하지 않았다.

금융감독원은 2일 금융소비자가 일상생활에서 놓치기 쉬운 보험계약 전 알릴의무(고지의무)에 대한 유의사항을 안내했다.

고지의무란 보험 가입자가 보험계약 체결 전 본인 관련 중요사항을 보험사에 알려야 하는 의무다. 보험사는 보험가입자의 질병 여부와 직업 등의 위험 상태를 바탕으로 보험계약 체결 여부와 보험료 수준을 결정하기 때문에 고지의무 준수 여부가 중요하다.

통상적으로 보험 가입 시 ▲최근 3개월 이내-질병확정진단, 질병의심소견, 치료·입원·수술·투약 등을 받은 경우 ▲1년 이내-의사로부터 진찰 또는 건강검진 등을 통해 추가검사(재검사)를 받은 경우 ▲5년 이내-7일 이상 치료, 30일 이상 약복용, 입원, 수술(제왕절개 포함)을 받은 경우 ▲10대 질병으로 진단·치료·입원·수술·투약을 받은 경우가 이에 해당한다.

보험회사는 가입자의 고지의무 위반 사실을 안 날로부터 1월 이내에 계약을 해지할 수 있고, 이미 보험사고가 발생한 이후라도 보험회사는 계약을 해지할 수 있다. 보험사고 발생 이후에 고지의무 위반을 이유로 계약을 해지할 때 보험사는 보험금을 지급할 책임이 없을 뿐만 아니라 이미 보험금을 지급했다면 반환을 청구할 수도 있다.

이에 보험가입자는 보험계약시 청약서(질문표)의 질문사항에 대해 사실대로 작성해 고지의무를 이행해야 한다. 가입자가 청약서의 질문사항을 경미하다고 판단해 알리지 않은 경우 고지의무 위반이 될 수 있어 고지의무 대상인지 여부가 불분명하다면 보험회사에 문의하는 것이 좋다.

청약서에 작성하지 않고 설계사에게 고지한 경우도 효력은 인정되지 않는다. 설계사가 고지의무를 성실히 이행하지 않아도 된다고 권유하더라도 추후 가입자가 이를 입증하지 못하면 책임을 져야 할 수 있기 때문에 반드시 청약서상에 정확히 기재해야 한다.

다만 고지의무를 위반했다고 해서 모든 경우에 계약자가 보험금을 지급받지 못하는 것은 아니다. 우선 고지의무 위반 사실과 보험금 지급사유의 인과관계가 없는 경우 보험금을 지급받을 수 있다. 한 예로 이륜차 운전 여부에 대해 거짓고지를 했는데 위암이 발병해 보험금을 청구한 경우가 이에 해당한다.

또한 고지의무를 위반했더라도 보험회사의 '해지권 행사 기간'이 지났거나 보험설계사가 부실고지를 권하는 등 고지의무를 방해했다면 보험회사가 보험계약을 해지할 수 없다. 보험사의 해지권 행사가 제한되는 기간은 계약 체결일로부터 3년이 지나거나 보장개시일로부터 보험금 지급 없이 2년이 경과한 경우, 보험회사가 고지의무 위반사실을 안 날로부터 1개월을 지나간 경우 등이 해당한다.

최근에는 고지항목이 일반적인 수준인 표준형보다 고지항목을 확대(건강고지형)하거나 축소(간편고지형)한 보험상품도 출시되고 있다. '간편고지형'은 표준형보다 고지항목이 적고 절차가 간편해 가입이 쉽다. 고지할 질병 이력이 적어 위험이 높은 만성질병 보유자도 가입할 수 있지만 가입자의 위험이 상대적으로 높기 때문에 보험료가 비싸다.

반면 '건강고지형'은 표준형보다 고지항목이 많고 절차가 복잡해 가입이 번거롭다. 대신 위험이 상대적으로 낮은(건강한) 가입자가 대상이기 때문에 보험료가 저렴하다는 특징이 있다.

금감원 관계자는 "고지항목이 다양한 보험상품이 출시되고 있으니 본인의 건강상태에 적합한 보험상품에 가입하는 것이 보험료 절감에 유리하다"고 말했다.

신유진 기자 yujinS@mt.co.kr

Copyright © 동행미디어 시대 & sidae.com, 무단 전재 및 재배포 금지

- [영상] "방향틀더니 역주행"…'시청역 사고' 블박 영상보니 - 머니S

- "우리 아빠 아니라고 해"… 시청 사고 유족 오열 - 머니S

- 차유람, 스롱 꺾고 32강행… 김가영·이미래 등 64강서 탈락 이변 - 머니S

- '850원' 슈퍼엔저, 37년 만에 최고… 엔/달러 환율 162엔 돌파 눈앞 - 머니S

- "사람 살리는데 관심없어 보여"… 사고 차량 동승자 목격담 - 머니S

- 레미콘사 100% 성장에도 운송비 인상 찔끔… "현장 셧다운 공포" - 머니S

- 北 "4.5t 초대형탄두미사일 시험발사 성공"… 자료는 공개 안해 - 머니S

- 시청역 사망자 신원 확인… 시청·은행·병원 직원 등 9명 - 머니S

- "♥김지원과 럽스타?"… 김수현 '빛삭' 사진 뭐길래 - 머니S

- "아빠 없는 돌잔치라니" 지적에 안영미 입 열었다 - 머니S