OB맥주 팔고 빚내서 산 두산밥캣…17년 만에 빛 본다

[비즈니스 포커스]

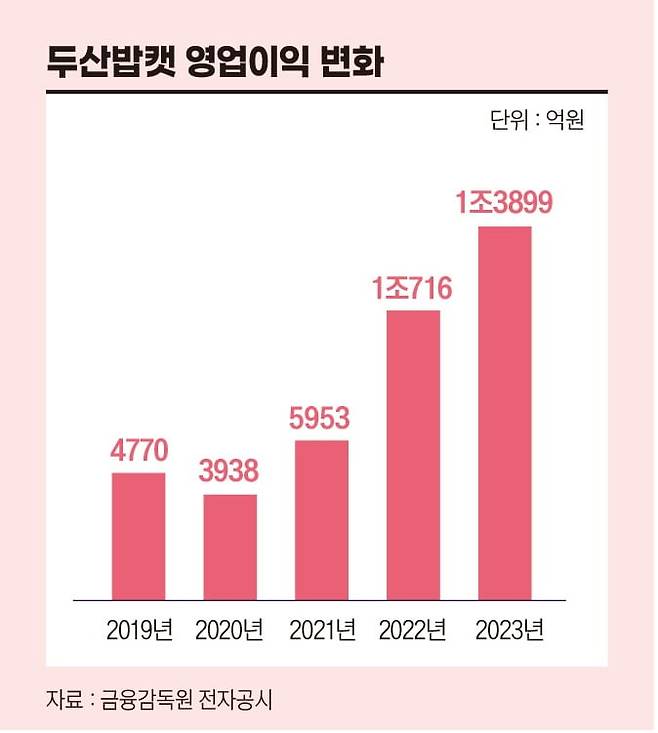

두산밥캣이 두산그룹의 캐시카우로 거듭나고 있다. 두산밥캣은 주력인 북미지역 건설과 인프라 투자 호조 등에 따라 지난해 매출액 9조7590억원, 영업이익 1조3899억원을 기록해 매출액과 영업이익이 전년 대비 각각 13%, 30% 증가하며 최대 실적을 경신했다. 특히 지난해 두산밥캣의 북미지역 매출은 7조7000억원(약 55억6100만 달러)으로 전년 대비 15%나 증가했다.

이 같은 성장세에 힘입어 세계 건설시장에서 처음으로 ‘글로벌 톱10’에 진입했다. 영국 건설정보전문그룹 KHL에 따르면 두산밥캣은 ‘2024년 건설기계 기업 순위(옐로테이블)’에서 점유율 3.1%로 10위에 올랐다.

2022년 14위, 2023년 11위에서 한 계단 더 올라섰다. 점유율은 지난해 2.9%에서 0.2%포인트 상승했다. 글로벌 건설기계 시장에서 국내 단일 기업이 톱10에 든 건 처음이다. 두산그룹이 두산인프라코어(현 HD현대인프라코어)를 매각하기 전에 두산밥캣과 두산인프라코어 합산으로 세계 6위에 오르기도 했다.

북미 호황에 ‘세계 10위’ 진입

두산밥캣은 2년 연속 영업이익 1조원대를 기록하며 두산그룹의 실적 효자 노릇을 톡톡히 하고 있다. 전체 매출의 70% 이상을 차지하는 북미에서 매출이 15% 증가하면서 성장을 견인했고 EMEA(유럽·중동·아프리카) 지역은 7% 증가했다.

최근엔 멕시코 신공장 건설에 돌입하며 북미시장 승부수를 띄웠다. 두산밥캣은 멕시코 몬테레이 산업단지 내 신공장 부지에 약 4000억원을 투입해 6만5000㎡(2만 평) 규모의 공장을 2026년 준공을 목표로 건설한다.

두산그룹이 멕시코에 생산공장을 건설하는 것은 이번이 처음이다. 지속적으로 증가하는 북미시장의 건설장비 제품 수요에 대응하기 위해서다. 이곳에서 스테디셀러인 ‘M-시리즈’ 소형 로더를 생산해 북미시장에 공급할 계획이다.

멕시코 공장 착공식에는 박지원 두산그룹 부회장도 참석했다. 박 부회장은 “두산밥캣은 과감한 투자와 혁신으로 글로벌 건설장비 시장을 선도해 왔다”며 “멕시코 신공장은 최대 수요처인 북미시장을 포함해 두산밥캣 제품에 대해 증가하고 있는 수요에 대응하며 두산밥캣의 지속적인 성장을 뒷받침할 것”이라고 말했다.

인도·멕시코 등 생산거점 8개국 확대

멕시코는 미국과 국경을 맞댄 요충지로 미국·멕시코·캐나다 무역협정(USMCA)에 따른 무관세 혜택과 탄탄한 제조업 인프라, 숙련된 인력 등을 갖춘 글로벌 생산거점이다.

몬테레이 산업단지는 북미시장 접근성과 비용 경쟁력 측면에서도 최적지로 꼽힌다. 멕시코 신공장이 가동되면 북미시장 로더 제품 생산능력이 약 20% 정도 증대되며 글로벌 생산거점이 한국, 미국, 체코, 프랑스, 독일, 인도, 중국을 포함해 8개국으로 확대된다.

두산밥캣은 해외시장 다변화에도 힘을 쏟고 있다. 최근 인도법인을 통해 첸나이 공장 부지에 미니굴착기 생산공장을 증설했다. 인도법인은 벵갈루루 공장에서 제조하는 포터블파워 제품을 포함해 오는 2028년 연간 8900대의 장비를 판매할 계획이다. 이는 지난해 판매량의 2배에 달하는 규모다.

인도는 미국, 중국에 이어 세계 3대 건설기계 시장이다. 인도 정부가 각종 인프라, 도로 개발, 스마트시티 건설 등에 적극적으로 나서고 있어 ‘포스트 차이나’로 급부상하고 있다.

대규모 건설에 대한 수요 증가로 인해 건설 중장비 중에서도 굴착기 수요가 급증하고 있다. 인도는 나렌드라 모디 총리 주도로 부족한 인프라 문제 해결을 위해 100조 루피(약 1640조원) 규모의 ‘가티 샤크티’ 프로젝트를 시행 중이다.

‘돈 먹는 하마’→그룹 재건 ‘핵심축’

두산밥캣은 2007년 두산그룹에 편입된 이래 10년 이상 ‘아픈 손가락’이었다. 두산은 1996년 맥킨지의 컨설팅을 받아 맥주 같은 소비재 위주에서 중장비·발전소 중심의 중후장대 기업으로 사업 포트폴리오 대전환을 시도했다.

이 과정에서 한국네슬레, 한국3M을 매각하고 간판이었던 OB맥주, 코카콜라, 버거킹, KFC 등 소비재 사업을 모두 정리했다.

사업 포트폴리오 재편의 일환으로 두산은 2007년 미국 건설중장비회사 잉거솔랜드의 건설중장비 사업부문 ‘밥캣’을 인수했다. 두산인프라코어가 인수 주체로 나섰다. 한국 기업 역사상 최대 규모의 해외 인수합병으로 두산은 단숨에 세계 6위권 건설중장비 메이커로 부상했다.

문제는 비싼 가격이었다. 당시 49억 달러(약 4조4500억원)에 밥캣을 인수했는데 이 중 39억 달러(3조6000억원)가량을 국내외 금융회사로부터 빚을 내 인수했다. 엎친 데 덮친 격으로 2008년 글로벌 금융위기로 미국과 중국 건설 경기가 악화하며 ‘승자의 저주’에 빠졌다.

신성장동력이었던 두산밥캣은 2008~2010년 1조2000억원이 넘는 누적적자를 기록하며 그룹 내 천덕꾸러기가 됐다. 두산그룹 유동성 위기를 불러온 주범이었다. 인수 자금에 대한 부담으로 두산을 10년 이상 구조조정에 시달리게 만들었지만 북미 건설기계 시장 호황으로 뒤늦게 빛을 보게 된 것이다.

글로벌 공략 본격화…“M&A 검토 중”

두산밥캣은 두산그룹 재건의 선두에 서 있다. 최근 두산밥캣은 두산이 매각했던 알짜 사업부인 모트롤사업부(건설기계용 유압부품 전문업체)를 2460억원에 다시 인수하기로 했다. 2020년 유동성 위기에 빠진 두산중공업(현 두산에너빌리티)의 재무구조 개선을 위해 떠나보낸 지 4년 만이다.

두산은 당시 모트롤BG를 물적 분할한 뒤 사모펀드인 소시어스-웰투시 컨소시엄에 4530억원에 매각한 바 있다. 소시어스PE-웰투시 컨소시엄은 민수 부문은 모트롤로 분할해 이번에 두산그룹에 재매각했고 방산 부문은 MNC솔루션으로 분할해 기업공개(IPO)를 추진 중이다. 모트롤의 유압부품이 소형 굴착기에도 적용되기 시작하면서 인수 시너지가 전망된다.

두산밥캣은 북미 등 해외시장 성장세에 따라 올해 사업 확장도 본격화할 계획이다. 올해 1분기 기준 약 1조8000억원의 현금성 자산을 갖고 있다. 두둑한 현금을 바탕으로 인수합병(M&A)도 검토할 계획이다.

스캇 박 두산밥캣 부회장은 올해 1월 ‘CES 2024’에서 “사업 포트폴리오에 없는 제품이나 부품, 배터리 등 필요한 기술을 가진 기업 지분을 인수하거나 조인트벤처(JV)를 설립하는 방안을 검토하고 있다”고 밝힌 바 있다.

안옥희 기자 ahnoh05@hankyung.com

Copyright © 한경비즈니스. 무단전재 및 재배포 금지.