[차호중의 재테크 칼럼]3高가 짓누르는 시장, 그래도 희망이

최근 시장에서 가장 이슈(Issue)가 되는 부분은 물가다. 미국도 물가가 좀처럼 잡히지 않고 있다. 물가가 잡히지 않기에 금리 인하에 대한 기대감도 점차 줄어들고 있다. 원/달러(₩/$)환율이 급등하는 있는 것은 국내의 물가를 올리는 또 하나의 요인이다. 물가에 영향을 미치는 국제 유가도 중동지역의 전쟁 확산에 대한 불안감과 함께 쉽게 잡히지 않고 있는 상황이다.

일반적으로 개개의 상품과 서비스(Service)의 가치를 화폐단위로 나타낸 것을 ‘가격’이라고 한다. 이에 반해 ‘물가’란 물건의 값이란 의미로 여러 가지 상품이나 서비스의 가치를 종합적이고 평균적으로 본 개념이다. 물가가 종합적인 가격수준이라면 ‘물가지수’는 이러한 물가의 움직임을 한 눈에 알아볼 수 있게 지수화한 개념으로 기준이 되는 때를 100으로 놓고 비교시점의 물가수준이 얼마나 되는가를 상대적인 크기로 표시한 것이다. 예를 들어 특정시점의 물가지수가 120이라면 이는 기준시점보다 물가수준이 20% 높은 것을 의미한다.

원/달러(₩/$)환율의 상승은 국내시장에서 외국인의 수급에도 영향을 미치는 요인이다. 원화약세인 고환율 상황에서는 외국인들의 매수세가 약화될 수밖에 없다. 환율의 상방이 열려있다면 외국인 투자자들이 투자하는 입장에서 환차손(Exchange Loss)이 발생하는 구조가 되기 때문이다. 여기다 농산물 가격의 이상급등 현상으로 불안한 모습을 보이던 물가가 재차 올라가는 모습이다.

일반적으로 환율이 오르면 수출이 증가하고 수입이 줄어든다. 반대로 환율이 내리면 수출이 어려워지고 수입은 유리해진다. 하지만 환율상승이 항상 수출증가, 수입 감소를 가져오지는 않는다. 가령 환율상승으로 달러표시 수입액이 얼마나 줄어들지는 수입물량이 환율변화에 얼마나 민감하게 움직이는지에 달렸다. 원화 환율 상승으로 실제로 수출이 늘어나려면 수출물량이 실제적으로 늘어나 수출액 증가로 이어져야 한다. 환율이 올라 수출물량이 늘어났다 하더라도 달러표시 수출액은 이전보다 오히려 줄어들 수도 있기 때문이다.

환율이 오른다고 해서 반드시 순 수출이 종전보다 늘어난다는 보장도 없다. 환율상승이 순 수출 증가로 이어지려면 수출물량이 비교적 큰 폭으로 늘어야 하고, 동시에 수입물량 역시 비교적 큰 폭으로 떨어져야 한다. 달리 말하면 국산 수출품에 대한 해외수요가 보다 큰 가격 탄력성을 가져야 하고, 동시에 수입품에 대한 국내 소비자의 수요도 가격탄력성이 커야한다. 이런 조건을 소위 ‘마샬-러너 조건(Marshall Lerner Condition)’이라 한다.

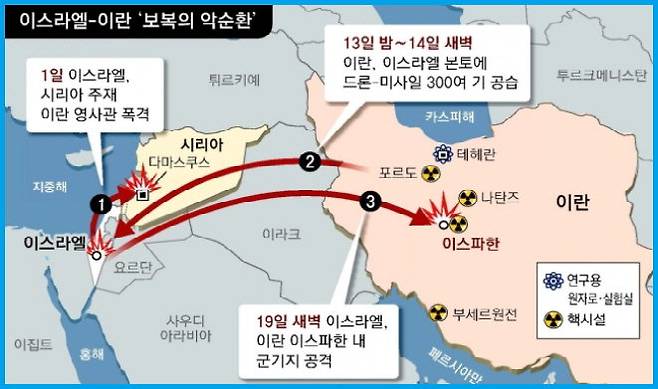

미국의 경우 예상외의 견실한 경제지표로 인해 정책금리 인하가능성이 점차 뒤로 미뤄지고 있는 분위기다. 따라서 현재의 고물가와 고금리라는 경제적 불안상황의 고착화가 당분간 진행될 것으로 보인다. 여기다 이란(Iran)과 이스라엘(Israel) 간의 전면적 전쟁이라는 확전 가능성까지 열어둔 현 시점에서 지정학적 리스크(Risk)로 인해 국내경제는 타격을 받을 수밖에 없다. 중동지역의 확전은 국내 수출기업의 호르무즈(Hormuz)해협을 통한 물류차원의 공급 망 위기까지 초래할 수 있기 때문이다.

3대 원유 중 하나인 서부 텍사스산 원유인 WTI(West Texas Intermediate)가 배럴 당 올해 들어 가파른 상승의 움직임을 보이고 있다. 지난해 배럴 당 95달러까지 오른 이후 연말 70달러까지 하락 조정을 보인 이후 현재는 재차 상승의 모습이다. 글로벌(Global) 경기회복세와 중동지역의 일촉즉발의 전쟁위기 상황에 투기수요까지 시장에 가세한 느낌이다. 국제유가 상승세 역시 국내 전기와 가스 등 공공요금을 자극해 물가를 상승시키는 요인이 된다.

국제유가를 결정하는 요인은 무엇일까? 우선 수요측면에서는 글로벌(Global) 경기가 영향을 미치고, 공급측면에서는 지정학적 리스크(Risk)와 생산비용이 영향을 준다. 거래통화인 달러($)는 기본적인 가격결정 요인이다. 글로벌 경기회복 및 확장에 따른 수요증가와 지정학적 리스크증가에 따른 생산감소의 우려와 달러약세가 유가상승의 원인이다. 반면 글로벌 경기둔화와 침체에 따른 수요 감소와 생산지 개발과 생산기술 발전에 따른 생산증대, 달러 강세가 유가하락의 요인이다. 최근에는 이러한 공식도 정확하게 들어맞지는 않는다.

올해 달러 당 1300원대에서 시작한 환율 또한 상승세가 예사롭지 않다. 4월 들어 장중 한 때 1400원을 넘어서며 올해만 7.3%급등하기도 했다. 2008년 글로벌(Global) 금융위기 때보다 더 가파른 상승세다. 고환율은 모두 제품의 생산원가와 비용을 상승시키는 요인이기에 물가불안을 야기할 수 있는 부분이다. 고물가는 기업의 수익성을 악화시키고 고용과 임금시장에서 위축을 초래할 수 있다.

고유가, 고환율, 고금리인 3高인 상황이 지속되면서 내수시장의 회복가능성이 점점 더 멀어지고 있다. 반도체 등 특정품목 중심의 예상 밖의 빠른 수출호조가 산업전반으로 온기가 확산되지 못하고 있어 걱정이다.

글로벌(Global) 시장의 상승을 이끌었던 미국시장에서 반도체 파운드리(Foundry; 위탁생산)와 장비제조 부문에서 글로벌(Global) 1위를 달리고 있는 대만 TSMC와 네덜란드 ASML의 1분기 실적발표 이후 큰 폭의 하락움직임을 보이는 모습이 부담스럽다. 반도체업계의 투자심리 위축이 국내시장까지 영향을 미치지 않을까 하는 우려 때문이다.

실적발표시즌에 미국에서 AI(Artificial Intelligence; 인공지능)칩(Chip) 분야에서 선두 주자인 ‘엔비디아(NVDA)’의 급락과 올해 들어 주가가 41% 하락한 전기차업체 ‘테슬라(TSLA)’의 주가 움직임은 분명 국내시장까지 악재로 작용할 수밖에 없다. 반도체와 이차전지 관련 국내기업 투자에 심리적으로 영향을 미치기 때문이다.

이와 같은 주가 움직임은 앞서 언급한 미국의 견조한 성장세와 연관된 고물가로 금리인하시기가 미뤄지고 있고, 원/달러(₩/$) 환율조차 외국인들의 적극적인 매수를 유발하기에는 비우호적이라 약간은 조심스러운 투자가 바람직할 듯하다.

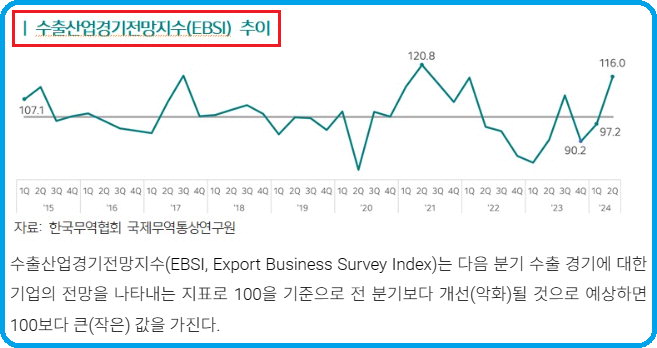

시장에서의 조정은 당연하다. 하지만 발표되는 경제지표를 보고 조정의 마무리 국면의 예측은 할 수 있다. 수출산업 경기전망지수(EBSI; Export Business Survey index)를 보면 확장국면에 접어든 것을 알 수 있다. 수출이 회복되고 있는 것이다. 그 중심에는 반도체와 조선업이 있다. 장단기 금리차를 통해서도 시장의 방향성을 알 수 있는데 장단기 금리 확장기에는 조정을 염두한 매매가 바람직하다.

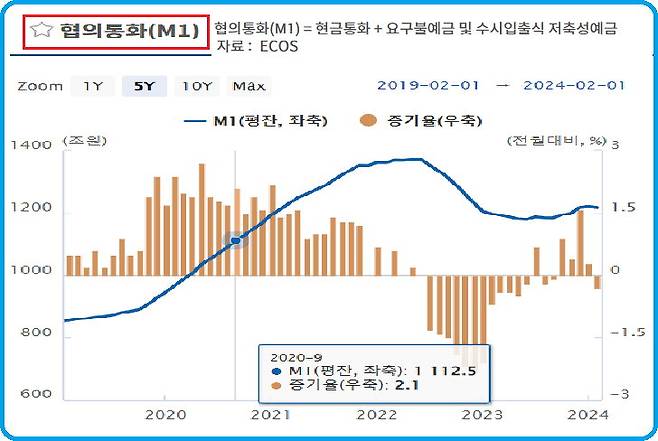

정기예금 금리도 2년 전에는 5%대의 금리를 제시하였는데 최근에는 3.5%수준이다. M2보다는 M1의 자금이 늘어나고 있는 것도 긍정적이다. M1이 보다 단기적 성향의 자금이기 때문이다. 고객예탁금을 비롯한 증시주변 자금의 증가도 추가적인 급락을 막아줄 요인으로 보인다.

시중에 유통되는 화폐의 양을 ‘통화량(Money Supply)’이라고 한다. 한국은행이 공급하는 통화 즉 한국은행이 찍어서 시중에 공급한 현금성 자산을 ‘본원통화(Monetary Base) ’라 하고 금융기관을 통해 공급되는 돈을 ‘파생통화(Derivative Money)’라 한다. 이중 당장 현금으로 바꿀 수 있거나 수표를 발행해 지급할 수 있는 결제성 예금을 M1(협의통화)라 한다. M1은 본원통화에 요구불 예금과 수시입출금식 예금을 포함하는 개념이다. 광의통화인 M2는 협의통화인 M1에 만기 2년 미만의 정기예적금 등 준 결제성 예금을 더한 개념이다.

경상수지 흑자규모를 고려할 때에도 원/달러(₩/$) 환율이 1400원대에 위에서 그리 오래 머물 것 같지는 않아 보인다. 명목GDP 측면에서도 주가가 지금보다 더 큰 조정을 받는다면 저평가 국면에 접어드는 셈이다. 현재 상당한 수준까지 올라온 물가는 하반기에는 그나마 안정화될 것으로 예상된다. 이에 따라 기준금리의 인하도 이루어질 것이다. 소비자물가의 하락과 함께 국고채 금리도 하락 안정세에 접어들 것으로 보인다. 따라서 현 시점의 고금리 상황에서 국고채의 분할매수도 적절한 재테크 방안이 될 수 있다.

가치투자는 다양한 투자대상을 통해서 가능하다. 투자대상이 주식이 될 수도 있고 채권이 될 수도 있으며, 달러($)나 엔화(¥) 등 통화가 될 수도 있다. 자신이 공부를 통하여 잘 아는 기업의 주식이나 채권이 저평가 국면에 접어들었을 때 분할매수로 모아갈 수 있는 용기를 가진 자가 먼 훗날 웃을 수 있는 재테크 승자가 될 것이다.

Copyright © 국제신문. 무단전재 및 재배포 금지.