삼성에스디에스, AI시장 성장 수혜 기대-유안타

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

유안타증권은 삼성에스디에스(018260)에 대해 "생성형 AI 도입을 통한 기업의 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 오랜 기업 SI 구축 경험, 삼성그룹 AI 인프라 수요의 지속적인 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인"이라 진단했다.

이 연구원은 "생성형 AI 서비스 수요 증가에 따른 GPU 서비스 매출 증가, 공공 및 금융 등 보안이 중요한 업종 중심으로 MSP 수요 증가, 최근 출시된 기업용 AI 플랫폼 '패브릭스' 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속이 예상된다"면서 "반면 AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망"이라 내다봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 이정현 기자] 유안타증권은 삼성에스디에스(018260)에 대해 “생성형 AI 도입을 통한 기업의 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 오랜 기업 SI 구축 경험, 삼성그룹 AI 인프라 수요의 지속적인 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인”이라 진단했다. 투자의견 ‘매수’, 목표가는 20만8000원을 ‘유지’했다.

삼성에스디에스 올 1분기 매출액은 전년동기대비 4.5% 감소한 3조2473억원, 영업익은 16.2% 늘어난 2259억원, 지배순이익은 4.2% 늘어난 2109억원을 기록했다. 영업익 기준 컨센서스를 상회하는 수준이다.

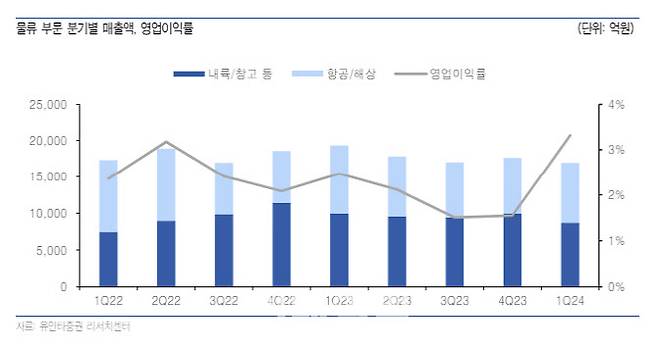

1분기 SI시장 비수기에도 클라우드 매출이 전년비 29.5% 성장하며, IT 서비스 매출 1조5536억원을 기록했다. 내륙 운송 물동량 감소 영향으로 물류 매출이 12% 감소한 1조6937억원, 영업이익(률)의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인했다는 평가다.. 영업외이익(지배순이익) 상승은 환율 상승에 따른 외화자산평가처분이익에 기인했다.

2분기 및 하반기 전망도 긍정적이다. 이 연구원은 “생성형 AI 서비스 수요 증가에 따른 GPU 서비스 매출 증가, 공공 및 금융 등 보안이 중요한 업종 중심으로 MSP 수요 증가, 최근 출시된 기업용 AI 플랫폼 ‘패브릭스’ 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속이 예상된다”면서 “반면 AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망”이라 내다봤다.

이어 “물류부문은 글로벌 운임 하향 안정화 전망되지만 ‘첼로 스퀘어’ 고객 및 매출이 급증하고 있어 전체적인 매출은 소폭 증가하는 가운데 원가효율화로 이익(률)은 개선될 것”으로 전망했다.

이정현 (seiji@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]

- “어떻게 쿠팡보다 싸?” 중고 TV 고치던 이 남자…이젠 ‘고물가 해결사’

- “늙지 않으려 매일 ‘이것’ 먹었다”…회춘에 年 27억 쓰는 억만장자

- 민희진 "개저씨" "지X"…변호사도 말린 사상초유 '욕설' 기자회견

- “음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육’ [그해 오늘]

- 고개든 ‘S공포’…실적 따라 등락하는 빅테크[월스트리트in]

- “배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]

- 한국 축구, 40년 만에 올림픽 본선행 좌절...인도네시아에 승부차기 패

- 우즈는 상금 1억달러 돌파에 16년, 셰플러는 5년 만에 6000만달러

- 무지갯빛으로 빛나는 도시…이중섭이 지금의 통영을 본다면[여행]