SK하이닉스, 안정적 실적 기대…목표가 '24만원'-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 26일 SK하이닉스(000660)에 대해 1분기 실적 발표 이후 '회복'이 아닌 '성장'에 초점을 둘 시점이라고 판단했다.

류영호 NH투자증권 연구원은 "고성능 메모리를 바탕으로 SK하이닉스의 안정적인 실적을 기대한다"며 "2024년에도 인공지능(AI) 발전과 함께 고성능 메모리의 수요는 지속적으로 증가할 것"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김인경 기자] NH투자증권은 26일 SK하이닉스(000660)에 대해 1분기 실적 발표 이후 ‘회복’이 아닌 ‘성장’에 초점을 둘 시점이라고 판단했다. 이에 목표주가를 기존 21만원에서 24만원으로 14% 상향하고 투자의견 ‘매수’를 유지했다.

류영호 NH투자증권 연구원은 “고성능 메모리를 바탕으로 SK하이닉스의 안정적인 실적을 기대한다”며 “2024년에도 인공지능(AI) 발전과 함께 고성능 메모리의 수요는 지속적으로 증가할 것”이라고 말했다.

그는 “유의미한 재고 감소, 선단 공정 및 고대역폭메모리(HBM) 라인 전환으로 공급 과잉 가능성도 낮아지고 있는 상황”이라며 “만약 하반기 전방 산업 수요 회복이 더디더라도 HBM3E 비중 확대와 함께 고부가치 제품의 비중이 높은 동사의 실적은 상대적인 우위를 점할 것으로 전망”이라고 평가했다. 이어 “이제는 회복이 아닌 성장에 초점을 두어야할 시점”이라고 강조했다.

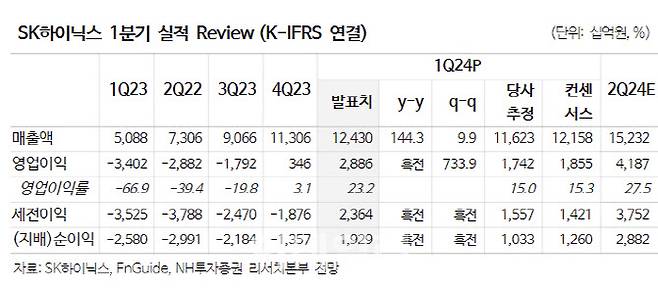

SK하이닉스는 앞서 1분기 매출액이 전년 동기보다 144.3% 증가한 12조4000억원, 영업이익은 흑자로 전환한 2조9000억원을 기록했다고 밝힌 바 있다. 시장 기대치(1조8550억원)을 뛰어넘는 수준이다.

류 연구원은 “그동안 이슈가 되었던 낸드(NAND) 부문도 흑자 전환에 성공했다”면서 “예상보다 긍정적인 실적은 당사 예상보다 NAND 부문의 판가 인상폭이 높았고 재고자산 재평가 이익 약 9000억원이 반영됐기 때문”이라고 분석했다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]

- “어떻게 쿠팡보다 싸?” 중고 TV 고치던 이 남자…이젠 ‘고물가 해결사’

- “늙지 않으려 매일 ‘이것’ 먹었다”…회춘에 年 27억 쓰는 억만장자

- 민희진 "개저씨" "지X"…변호사도 말린 사상초유 '욕설' 기자회견

- “음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육’ [그해 오늘]

- 고개든 ‘S공포’…실적 따라 등락하는 빅테크[월스트리트in]

- “배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]

- 한국 축구, 40년 만에 올림픽 본선행 좌절...인도네시아에 승부차기 패

- 우즈는 상금 1억달러 돌파에 16년, 셰플러는 5년 만에 6000만달러

- 무지갯빛으로 빛나는 도시…이중섭이 지금의 통영을 본다면[여행]