[S리포트] 이마트 밸류업, "더 나빠질 일 없다"

[편집자주] 유통가를 주름잡는 대표 기업들의 주가는 우울하다. 기업의 시가총액을 해당 기업이 보유한 자산으로 나눈 값인 PBR이 0.5를 넘지 못한다. 내수 중심인 데다가 소비 침체에 영향을 크게 받고 해외 진출이 쉽지 않아 잠재력에서 저평가받고 있다. 저평가됐기 때문에 앞으로 오를 일만 남았다는 의견도 있다. 대표 저PBR 유통주인 현대백화점, 이마트, 한화갤러리아의 '밸류업' 가능성을 살펴본다.

①현대백화점 '밸류업' 두팔 걷었다

②이마트 밸류업, "더 나빠질 일 없다"

③'저평가' 한화갤러리아… 김동선 승부수 촉각

이마트는 굴지의 유통기업이지만 저PBR(주가순자산비율) 유통주다. 이마트의 PBR은 0.14배로 유통주 중에서도 최저 수준이다. 같은 저PBR 유통주이자 '유통 맞수'로 꼽히는 롯데쇼핑(0.19배), 현대백화점(0.25배)보다도 낮다.

매출이 30조원에 육박하는 이마트의 현재 시총은 1조7000억원대에 불과하다. 최근 수년간 이마트 주가 흐름은 우하향 곡선을 그리고 있다. 2021년 8월 18만2500원으로 정점을 찍은 후 내리막길을 걸어 2024년 4월18일 5만9500원까지 떨어졌다. 한국기업거버넌스포럼에 따르면 지난 5년, 10년간 이마트 주가는 각각 59%, 70% 하락했다. 같은 기간 코스피는 각각 23%, 37% 상승한 것과 대비된다.

━

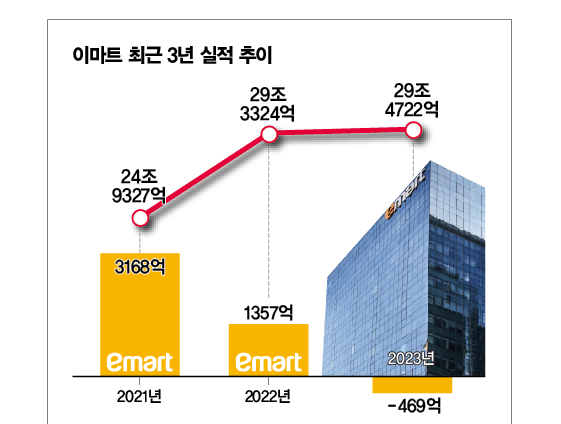

지난해 이마트는 사상 첫 연간 적자를 냈다. 이마트는 2023년 연결 기준 순매출 29조4722억원, 영업손실 469억원을 기록했다. 전년 대비 매출은 2.7% 증가했고 영업이익은 1144억원 줄면서 적자전환했다. 이마트가 연간 영업손실을 기록한 것은 신세계그룹에서 대형마트 부문 인적분할로 법인이 설립된 이후 처음이다.

영업손실의 주요인은 신세계건설의 실적 부진이다. 신세계건설은 공사 원가 상승, 부동산 경기 침체에 따른 분양실적 부진, 예상되는 미래 손실의 선반영으로 전년에 비해 1757억원이 늘어난 1878억원의 영업손실을 냈다.

하지만 본업인 점포 경쟁력도 힘을 쓰지 못했다는 점이 뼈 아프다. 지난해 이마트의 별도 기준 총매출액은 16조5500억원, 영업이익은 1880억원이다. 전년 대비 매출은 2.1% 감소했고 영업이익은 709억원 줄면서 약 27% 줄었다. 대형마트인 할인점 실적이 특히 아쉽다. 2023년 할인점 총매출액은 전년 대비 2.6% 감소했고 영업이익은 858억원 줄면서 약 48% 감소했다.

이에 이마트는 창사 이래 첫 전사 희망퇴직을 실시한다. 한채양 이마트 대표는 "아주 무거운 마음으로 희망퇴직을 시행하게 됐다"며 "새로운 도약을 위한 이번 조치를 너그러운 마음으로 이해해주길 간곡히 부탁한다"고 말했다. 지난해 말 기준 이마트 직원 수는 2만2744명으로 전년 대비 1100명 감소했으며 이번 희망퇴직으로 더 줄어들 전망이다.

신성장 동력이 마땅치 않다는 것도 주가에 악영향이다. 온라인 유통 장악을 위해 SSG닷컴을 키우고 3조5000여억원을 들여 G마켓(옛 이베이코리아)을 인수했지만 지난해 SSG닷컴과 G마켓의 매출은 모두 전년 대비 감소했다. 수익성 위주의 경영 기조를 유지해 매출이 줄었지만 두 회사는 여전히 적자다.

━

앞서 이마트는 2019년과 2022년에는 자사주를 매입해 주가 안정화를 통한 주주가치 제고를 추진했다. 배당 정책 개선을 위해 2023년 주주총회 시 배당 정관 변경 사항을 의안으로 산정해, 의결권 기준일과 배당 기준일이 분리가 가능하게 해 투자자들이 배당금액을 확인한 후 투자결정이 가능하도록 여건을 마련했다.

일각에서는 지금이 '역사적 저점'으로 더 이상 나빠질 것이 없다고 판단한다. 박종렬 흥국증권 연구원은 최근 이마트에 대해 "최근 강도 높은 구조조정과 함께 비용 효율화 작업을 병행하고 있고 별도와 연결 자회사 모두 실적 개선을 보이고 있다"며 "지난해를 저점으로 실적 턴어라운드가 가능할 것"이라고 전망했다.

박 연구원은 "중국 C커머스 업체들과는 상품믹스가 상이함에 따라 부정적인 영향은 제한적인 것으로 판단한다"며 "기업 밸류업 프로그램에 발맞춰 주주환원 확대 노력이 이뤄진다면 시장은 이에 화답할 것"이라며 목표주가를 10만원으로 상향했다.

연희진 기자 toyo@mt.co.kr

Copyright © 머니S & moneys.co.kr, 무단 전재 및 재배포 금지

- 채림, 제주 일상 공개…이기적인 청바지 핏 - 머니S

- 어버이날 받고 싶은 선물 1위는 상품권… 바뀐 2위는? - 머니S

- "코인 투자로 수천 잃어"… 임예진, 이혼 위기까지? - 머니S

- '졸혼' 백일섭 심경 "아내 장례식? 안 가겠다" - 머니S

- 교통비 20% 환급 'K-패스' 발급 시작… 신한 vs KB국민 뭐쓸까 - 머니S

- 민희진 "내가 병X인 줄 알았나"... 욕설 난무한 기자회견 - 머니S

- 최강희, '신문 배달' 근황… "옛날 것들 다 사라져 씁쓸" - 머니S

- 런던 한복판에 '피투성이' 말 질주… 英 근위대 군마가 왜? - 머니S

- 유병태 HUG 사장, 전세사기 '최대 적자' 위기 - 머니S

- 오창석과 결별 1년 만… 이채은 열애 암시? - 머니S