[마켓PRO] 커버드콜ETF가 ELS만큼 위험하다고? 구조부터 다르다

신성호 한국경제신문 연구위원의 ETF 심층해부

45조원 ETF, JP모건 젭피(JEPI)

Zero-Day만기옵션부터 버퍼(Buffer) 구조까지

미국 상장지수펀드(ETF) 시장은 8조달러(약 1경1000조원)에 이른다. 급성장 중인 한국 ETF 시장(137조원)의 80배다. 한국 ETF 시장은 미국 시장 트렌드에 민감할 수밖에 없다. 미국에서 인기 있는 상품은 한국에서도 통할 가능성이 높기 때문이다. 요즘 국내에서 자금이 몰리는 커버드콜(Covered Call) ETF도 미국 시장에서 인기를 끌고 있는 상품이다.

지난 1년 미국에서 자금 유입 상위 20개 ETF 상품 중 액티브 ETF는 단 2개뿐이다. JEPI (JPMorgan Equity Premium Income)와 JEPQ(JPMorgan NASDAQ Equity Premium Income)다. JP모건자산운용이 운용하는 이 ETF는 각각 S&P500과 나스닥100 주가지수를 기초자산으로 한 커버드콜 구조다. 1년 동안 JEPI에는 80억달러, JEPQ에는 88억달러가 유입됐다. ETF 규모는 각각 324억달러, 117억달러에 이른다. 이 두 개의 ETF만 해도 한국 전체 ETF 시장의 절반 수준에 이르는 규모다.

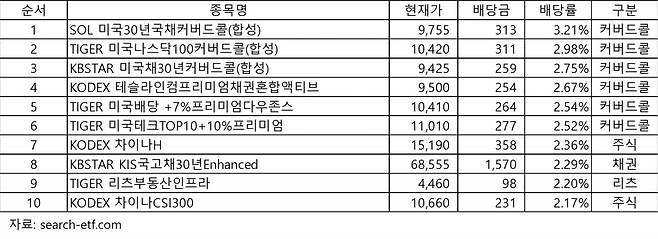

최근 국내에서도 커버드콜 구조의 ETF 상품들이 주목받고 있다. 현재 커버드콜 구조의 ETF는 15개가 상장돼 2조원 안팎의 자금을 모았다. 시장 비중은 아직 크지 않다. 전체 ETF 시장의 2%도 되지 않는 수준이다.

전통적인 인컴은 채권의 이자 또는 주식의 배당이지만 이제는 옵션 매도 프리미엄이라는 원천이 더해졌다. 프리미엄도 매월 수취가 가능하기 때문에 월 배당 ETF 상품으로 적합하다. 최근에는 ‘TIGER 미국30년국채프리미엄액티브(H)’, ‘KBSTAR 200위클리커버드콜’과 같이 옵션의 만기가 매주 도래하는 Weekly 옵션을 활용하여 더 높은 프리미엄을 수취하려는 ETF 들도 속속 등장하고 있다.

커버드콜 구조를 이해하면 왜 이 구조의 ETF가 주목받는지 알 수 있다. 커버드콜 인컴 수익의 원천인 옵션 프리미엄은 만기(미국은 매월 셋째 주 금요일)에 특정가격(행사가격)에 기초자산을 사거나 팔 수 있는 권리의 가격이다. 콜옵션(살 수 있는 권리)의 매도자는 매수자의 권리 행사에 응할 의무를 지며 이에 대한 보상으로 프리미엄(콜옵션의 가격)을 받는다. 프리미엄은 기초자산 가격의 변동성이 크거나 만기가 길수록 커진다. 콜옵션 매도는 기초자산 가격이 상승하게 되면 미래의 높은 가격에 매수해 매수자의 권리행사에 대응해야 하는 위험을 부담하게 된다. 따라서 기초시점(콜옵션 매도 시점)에 기초 현물자산을 매수하여 해당 위험을 제거한다. 결국 기초자산 현물 매수와 콜옵션 매도가 결합된 포지션을 형성하게 되는 것이다.

포지션 설정 시점의 행사가격과 기초자산 가격과의 조건에 따라서도 다양한 전략이 만들어진다. 행사가격과 기초자산 가격이 유사한 등가격(ATM, At the Money) 옵션 커버드콜의 경우 상대적으로 높은 프리미엄을 얻는 대신 기초자산 가격 상승은 모두 포기한다. 외가격(행사가격>기초자산가격, OTM, Out of the Money) 옵션을 활용한 커버드콜의 경우는 기초 자산 가격 상승에 일부 참여하지만, 등가격 보다는 낮은 프리미엄을 수취하게 되는 구조다.

기초 현물자산을 매수하였기 때문에 기초자산 가격이 하락하게 되면 그만큼 손실이 발생한다. 하지만 콜옵션 매도를 통해 매월 프리미엄을 받기 때문에 덜 하락하게 된다. 변동성이 커지면 가격 하락 폭은 확대될 수 있지만 옵션 프리미엄도 함께 커지게 된다. 또 기초자산 가격이 ‘V’자 반등하지 않더라도 계속 보유하면 프리미엄을 꾸준히 수취하면서 손실 폭을 줄여 나갈 수 있다. 시장의 불확실성이 존재할 때 관심이 높아지는 상품이다. JP모건의 JEPI ETF가 주목받는 이유이기도 하다.

개인투자자들이 커버드콜 ETF를 선호하면서 파생금융상품이 결합되어 있다는 이유로 제2의 ELS 사태를 우려하는 목소리들이 생겨나고 있다. 일반적으로 위험(변동성)은 자산을 매수할 때 부담하게 된다. 커버드콜은 콜옵션 매도를 통한 프리미엄(콜옵션 가격)을 수취하는 전략이며 동시에 매수하는 기초 현물자산은 매수자의 권리행사에 따른 위험을 제거하기 위한 포지션이다. 또한 두 자산의 매도와 매수는 공인된 거래소를 통한 유통 시장에서 체결되는 정당한 거래로 이루어진다.

주가연계증권 (Equity Linked Securities, 이하 ELS)은 시장에서 거래되는 상품과는 다르다. 기초자산 가격의 특정 조건에 따라 손익이 결정된다. 또한 발행사(증권사)에서 상품을 공급하므로 신용위험(발행사의 디폴트)도 확인해야 한다.

파생상품을 활용한 투자상품에서 이슈는 은행 등에서 판매할 때 충분한 설명으로 고객이 구조를 이해하고 동의했는가에 있다. 불완전판매 여부다. 하지만 라임사태 이후 금융소비자 보호법이 발효되었고 ETF 신탁을 포함하여 판매사를 통한 투자상품 판매는 녹취와 자필 문구 및 서명 등 가입하는 데 상당한 시간을 요구한다. 투자자가 주식시장에서 직접 ETF를 매입하는 경우는 이러한 절차가 필요 없지만, 충분한 공시와 설명자료가 존재한다. 더구나 동학개미 열풍 이후는 유튜브 등을 통한 투자상품 설명 콘텐츠가 홍수처럼 쏟아지고 있다.

현재까지 국내에 상장된 옵션전략 ETF는 모두 현물 매수와 콜옵션을 매도한 단순한 커버드콜 전략이다. 지난 23일 한국투자신탁운용에서 Weekly 옵션의 만기가 매일 도래하는 옵션을 활용한 Zero-Day만기옵션 ETF 3종을 상장한 정도다. 기초 현물자산 매수 없이 복수의 합성 옵션으로 컬러(Collar) 또는 버퍼(Buffer) 전략이 시리즈로 출시되는 금융 선진국 미국과 비교하면 기초를 탄탄히 다지고 있다.

통화정책의 변화와 인공지능으로 시작된 혁신에 대한 기대감으로 주가지수가 부담스러운 것은 사실이다. 커버드콜 ETF의 수요가 증가하는 이유일 것이다. 커버드콜ETF를 매수한 개인투자자들은 공시 및 설명 자료 외에도 디지털 콘텐츠로 학습돼 그 구조와 장단점을 이미 잘 알고 있는 경우가 많다. 금융공학을 이용한 투자상품에 대한 막연한 우려보다는 면밀한 연구와 검토를 통한 건강한 발전을 만들어 나가는 것이 바람직하지 않을까.

신성호 연구위원 shshin@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- "앉아서 3억 번다"…로또 줍줍에 25만명 몰린 곳

- "괜히 한국 따라했다가 낭패"…대만이 저지른 '치명적 실수' [김리안의 에네르기파WAR]

- "이대로라면 '펀드런' 시한폭탄"…금투세에 사모펀드 고사 위기

- '명품 파티' 끝났다더니…'한 벌 수백만원' 패딩 불티났다 [한경제의 신선한 경제]

- 어디서나 환영받는 스타벅스?…이 동네선 "악몽입니다" [현장+]

- 친명 개그맨 서승만, 조국 정조준…"참 서운하네요" 무슨 일?

- [속보] 하이브, 민희진 등 오늘 고발…대화록 등 물증 입수

- MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]

- "무지개다리 건넌 반려견 돌아와"…문의 폭주한 '이것' 정체 [이슈+]

- '톰브라운 가디건' 불티나게 팔렸는데…고민 커진 삼성물산