HMM, 부진한 1Q 실적 전망…목표가 19%↓-대신

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

대신증권은 25일 HMM(011200)이 부진한 1분기 실적을 낼 것이라며 목표가를 기존(2만1000원)보다 19% 낮은 1만7000원으로 하향했다.

양지환 대신증권 연구원은 "목표주가 하향은 2024년 1분기 실적이 당초 예상을 하회할 것으로 추정됨에 따라 올해 전체의 실적 추정치를 하향했기 때문"이라며 이같이 밝혔다.

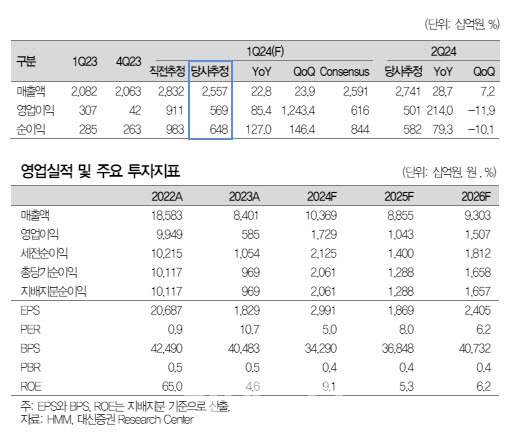

대신증권은 HMM의 1분기 매출액을 전년 동기보다 22.8% 증가한 2조5566억원, 영업이익은 85.4% 늘어난 5691억원 수준으로 제시했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 김인경 기자] 대신증권은 25일 HMM(011200)이 부진한 1분기 실적을 낼 것이라며 목표가를 기존(2만1000원)보다 19% 낮은 1만7000원으로 하향했다. 투자의견 ‘시장수익률(Marketperform)’은 유지했다.

양지환 대신증권 연구원은 “목표주가 하향은 2024년 1분기 실적이 당초 예상을 하회할 것으로 추정됨에 따라 올해 전체의 실적 추정치를 하향했기 때문”이라며 이같이 밝혔다.

대신증권은 HMM의 1분기 매출액을 전년 동기보다 22.8% 증가한 2조5566억원, 영업이익은 85.4% 늘어난 5691억원 수준으로 제시했다. 이는 시장이 기대하고 있는 영업이익(6160억원)을 하회하는 수준이다.

그는 “2024년 1분기 상하이컨테이너운임지수(SCFI)는 2021포인트로 전년 동기보다 107.7% 높은 수준을 기록하고 있다”면서 “1분기 SCFI 유럽 운임은 전년 동기보다 170% 증가해 1TEU(1TEU는 20피트컨테이너 1개급)당 2516달러, SCFI 미주(USWC)는 같은 기간 225.2% 늘어난 1TEU당 4149달러로 큰 폭의 상승이 기대되지만, HMM은 유럽 물량의 약 20~25%, 미주 물량의 약 50~55%가 계약 운임의 적용을 받아 스팟 운임 상승의 수혜를 온전히 누리지 못한 것으로 추정한다”고 말했다.

또 수에즈 운하를 통과하지 못하고 희망봉으로 우회하며 항차당 운항 일수가 20~28일 증가하면서 비용이 증가하는 점도 영향을 줬다는 판단이다.

뿐만 아니라 2024년 5월, 6월 10월, 그리고 2025년 4월 4차례에 걸쳐 총 3억3600만주의 신주 상장도 주가 가치를 희석할 것이라는 판단이다. 신주는 현재 유통주식 6억8900만주의 약 48.7% 수준이다.

김인경 (5tool@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- "반도체 공장 멈추면 국가 재앙"…필수공익사업 지정론

- “이러다 공멸할 수 있다“…발칵 뒤집힌 프랜차이즈 업계

- “싫어할 듯한 글 몇번 썼더니”…조국 저격한 개그맨 서승만, 무슨 일?

- “1년 전 구매한 ‘빅맥’ 썩지 않았네요”…맥도날드 “환경 다르다”

- 콩가루 된 '한지붕 多레이블'

- 故구하라 엄마에 돈 줘야했던 유류분 제도…위헌일까

- “외모가 중요” 비키니 입고 ‘빈랑’ 파는 대만 소녀들

- 자전거 타다 현금다발 '우수수'…발견한 여고생이 한 행동은?[따전소]

- “소변보는 소리 듣고 싶어”...여자 화장실 숨어 들어간 20대 검거

- 눈 마주쳤다고 살해하고 '분조장' 주장...반성문은 28장 썼다 [그해 오늘]