간편결제 수수료가 카드 2배?…페이 결제 수수료가 더 싸다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

간편결제 시장이 커지면서 국회는 영세가맹점을 위해 카드 수수료처럼 간편결제 수수료도 규제하려고 한다.

수수료가 카드보다 높다는 오해를 근거로 간편결제를 규제 대상으로 삼을 경우 오히려 가맹사와 소비자의 부담이 늘어날 수 있다는 우려도 나온다.

문제는 이같은 구조를 이해하지 못하고 정치권을 중심으로 간편결제 수수료가 카드보다 높으니 규제 대상으로 삼아야 한다는 움직임이 감지되고 있다는 점이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

PG 역할까지 하는 페이사…"간편결제·카드 수수료 비교 자체가 오류"

[편집자주] 간편결제 시장이 커지면서 국회는 영세가맹점을 위해 카드 수수료처럼 간편결제 수수료도 규제하려고 한다. 하지만 간편결제 서비스는 카드 서비스와 차이가 있다. 오히려 결제 시장에서 공정경쟁을 유도하는 메기인 간편결제에 새로운 규제를 끌고오는 것은 불필요한 논쟁을 야기할 것이란 우려도 나온다. 간편결제와 관련해 잘못 보도되고 있는 문제들을 짚어본다.

(서울=뉴스1) 손엄지 기자 = 간편결제 수수료가 카드 수수료의 2배 이상이라는 주장과 함께 높은 요율이 소상공인에게 부담이 되고 있다는 목소리가 나온다.

다만 이같은 주장은 카드사가 받은 명목 세율만 따진 것으로 일종의 중간 유통단계인 전자지급 결제대행사(PG) 수수료를 배제해 논리적으로 오류가 있다.

카드 결제의 경우 중간 사업자에게 돌아가는 수수료가 별도로 붙어 사실상 페이결제보다 부담해야 하는 실질 수수료가 더 높다.

수수료가 카드보다 높다는 오해를 근거로 간편결제를 규제 대상으로 삼을 경우 오히려 가맹사와 소비자의 부담이 늘어날 수 있다는 우려도 나온다.

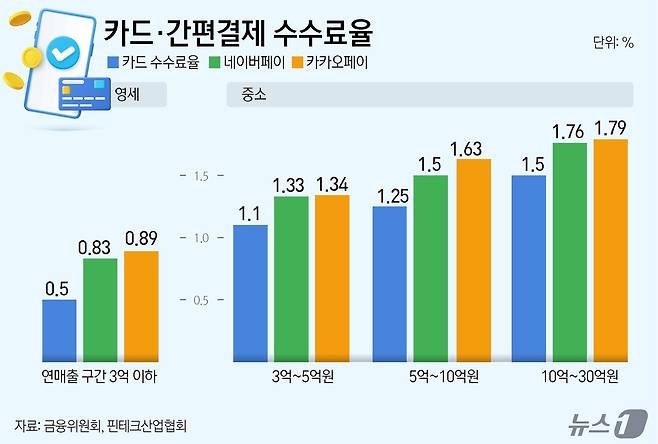

25일 핀테크산업협회에 따르면 1월 말 기준 네이버페이의 영세 가맹점 카드 온라인 결제 수수료율은 0.83%, 카카오페이는 0.89%다. 페이에 카드를 등록해 결제하는 경우 적용하는 수수료다.

카드 결제수수료는 △영세(3억 원 이하) △중소1(3억~5억 원) △중소2(5억~10억 원) △중소3(10억~30억 원) 구간으로 나눠 차등 적용한다.

영세 구간의 카드 수수료율은 명목상 0.5%다. 숫자만 놓고 보면 영세 사업자에게 간편결제 시스템이 불리할 수 있다.

그런데 온라인 결제 시장 단계에서 붙는 중간 수수료를 더하면 얘기가 달라진다.

온라인 쇼핑몰에서 소비자가 카드로 결제하면 사업자는 카드사 수수료와 PG사 수수료를 모두 떼고 정산을 받는다.

온라인 결제 흐름에 위치한 중간 단계로 PG사 수수료만 1~3% 수준으로 알려졌다.

PG사는 온라인 거래에서 지급결제를 대행하는 역할을 한다. 신용카드 결제 시스템을 만들어주고, 결제 과정에서 발생하는 보안 문제도 해결한다. 가맹점 부도 등 리스크 비용까지 부담한다

이 단계에서 붙은 수수료를 감안했을 때 영세·중소 규모의 온라인 쇼핑몰 사업자는 소비자 카드 결제에 따른 수수료율을 1~3%가량 지불해야 한다.

간편결제의 장점은 명목 수수료 외에 별도로 붙는 중간 비용이 없다는 점이다.

네이버페이, 카카오페이 등 간편결제사가 PG사 역할까지 맡으면서 발생하는 이익이다.

네이버페이가 0.83% 수수료를 뗀다면 0.5%는 카드사에 수수료로 지급하고 0.33%만 가져가는 식이다.

이를 고려한 영세·중소 사업자 구간 간편결제 수수료는 네이버·카카오페이 기준 0.8~2%에 그친다. 카드 결제보다 수수료가 낮다.

문제는 이같은 구조를 이해하지 못하고 정치권을 중심으로 간편결제 수수료가 카드보다 높으니 규제 대상으로 삼아야 한다는 움직임이 감지되고 있다는 점이다. 수수료율을 카드처럼 정부가 지정해야 한다는 것이다.

카드 결제 수수료는 금융위원회가 3년마다 가맹점별 적격 수수료율을 결정한다. 연 매출이 30억 원 이하 영세가맹점이 대상이다.

간편결제 수수료는 2022년 12월 '간편결제 수수료 공시 가이드라인'이 만들어지면서 매 반기 말로부터 1개월 이내에 수수료율을 자체적으로 공시하도록 했다.

핀테크업계 관계자는 "결제시장의 구조적 차이를 제대로 알지 못한 채 수치를 혼용해 간편결제 수수료가 높다는 프레임을 만들고 있다"면서 "간편결제 수수료를 규제하면 소비자 후생은 오히려 줄어드는 부작용이 우려된다"고 말했다.

eom@news1.kr

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

- 밥 샙, 두 아내 최초 공개…"침대서 하는 유산소 운동, 스태미나 2배 필요"

- 홍준표 "의사는 공인"…임현택 "돼지 발정제로 성범죄 가담한 사람이"

- 53세 고현정, 핫팬츠에 부츠…MZ세대 뺨치는 힙한 패션 [N샷]

- 조국 "국민의힘 대표로 한동훈? 땡큐, 너무 기다려진다…설마 나를 입틀막"

- 줄리엔강, 장모 앞에서 ♥제이제이와 초밀착 스킨십…"미국서도 안 그런다"

- EXID 엘리, 비키니 몸매 과시…구릿빛 피부로 더한 섹시미 [N샷]

- 오윤아 "갑상선암, 화병때문이라는 말 듣고 이혼 결심했다"

- "저출산 맞냐 X발, 교통사고 나라" 키즈카페 직원 막말에 학부모 '충격'

- '연기 복귀 무산' 김새론, 밝은 모습 근황 눈길…차에서 셀카 [N샷]

- 김희애, 제주도서도 우아·시크한 일상 "건강하게 잘 지내고 있어요" [N샷]