멀어지는 기준금리 인하…한숨 커지는 카드·저축은행

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

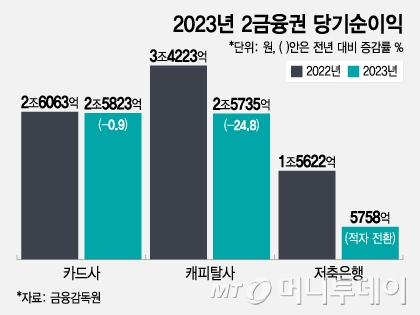

기준금리 인하가 불확실해지면서 카드·캐피탈·저축은행 등 2금융권의 혹한기가 길어질 것이란 전망이 나온다.

올 하반기 금리인하를 기대하며 영업에 기지개를 켜려던 2금융권은 영업전략을 재검토하고 있다.

24일 금융투자협회에 따르면 카드·캐피탈 등 여신전문금융사가 발행하는 여신전문채권(이하 여전채) 금리가 최근 다시 오르고 있다.

안정적으로 낮아지던 금리가 꿈틀대면서 2금융권의 업황전망도 나빠졌다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

기준금리 인하가 불확실해지면서 카드·캐피탈·저축은행 등 2금융권의 혹한기가 길어질 것이란 전망이 나온다. 올 하반기 금리인하를 기대하며 영업에 기지개를 켜려던 2금융권은 영업전략을 재검토하고 있다.

24일 금융투자협회에 따르면 카드·캐피탈 등 여신전문금융사가 발행하는 여신전문채권(이하 여전채) 금리가 최근 다시 오르고 있다. 신용등급 AA+ 1년물 여전채의 지난 23일 금리는 3.73%로 지난달 22일 3.69%보다 0.04%포인트 높아졌다. AA+ 1년물 여전채 금리는 지난달 하순부터 차츰 낮아져 약 한 달간 3.6%대를 유지했으나 금리인하가 지연될 가능성이 제기되면서 반등했다.

저축은행의 1년만기 정기예금 평균금리도 이날 기준 3.71%로 아직 높은 수준이다. 올해 초 금리가 3.9%대였다는 점을 고려하면 몇 달 새 금리가 낮아졌지만 2021~2022년에 비해선 여전히 1~2%포인트 높은 수치다.

안정적으로 낮아지던 금리가 꿈틀대면서 2금융권의 업황전망도 나빠졌다. 2금융권은 조달금리가 크게 오르면 예대마진(예금과 대출의 금리차에 따른 마진)이 줄어 수익성이 악화한다. 조달금리가 2~3배 높아져도 대출금리는 법정 상한선인 20%에 막혀 일정수준 이상 오르지 못하기 때문에 금리가 오를수록 남길 수 있는 이익의 규모가 줄어든다.

업황전망이 악화하자 일부 회사는 급히 방향을 틀고 있다. 한 대형 저축은행은 지난해 사실상 중단한 대출영업을 올해 안에 재개하려 했으나 다시 보수적인 입장으로 선회했다. 저축은행 관계자는 "올 초만 해도 드라이브를 걸 계획이었지만 지금으로 봐선 올해도 쉽지 않을 것같다"며 "금리가 떨어질 것이라는 명확한 시그널이 나타나야 대출을 재개할 수 있다"고 밝혔다.

업황악화가 이어지면 중·저신용자가 타격을 입을 가능성이 높다. 지난해 저축은행이 신규대출을 멈추면서 은행에서 대출을 받지 못하는 중·저신용자가 카드론으로 몰리는 현상이 나타나기도 했다. 카드사가 과거 제공한 각종 혜택도 돌아오기까지 시간이 걸릴 것으로 보인다. 현재 대부분 카드사는 무이자할부 혜택을 3~6개월 지원한다. 2~3년 전만 해도 12개월 무이자할부가 기본 공식이었지만 지금은 3~6개월 혜택마저 일부 업종에 한해 축소된 형태로 운영된다.

황예림 기자 yellowyerim@mt.co.kr

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

- 유영재 반박 영상 돌연 삭제…강제추행·삼혼·양다리 입장 변화? - 머니투데이

- "공황 약 입에 달고 살아"…완전히 무너진 선우은숙 자매 근황 - 머니투데이

- 이경규 만난 김제동, 분노 폭발…"형님 때문에 내가 몰락한 것" - 머니투데이

- "깻잎 논쟁은 양반이네"…비키니 여성과 튜브 탄 남편, 무슨 상황? - 머니투데이

- 빵 절반 먹었는데 바퀴벌레가…빵집 사장, 돈 몇장 주며 "진단서 떼와" - 머니투데이

- 갈등 더 깊어지나…캐나다, 인도인 3명 '시크교 지도자 살해' 혐의 체포 - 머니투데이

- 월급 그대론데 지갑 빵빵해졌다?…평택 '이 동네' 함박웃음 짓는 이유[르포] - 머니투데이

- "이익만 수조"…미국, G7에 '러 동결 자산 활용' 68조 우크라 지원 제안 - 머니투데이

- 초등생 관장·배변 뒤처리를 방송에?…"금쪽이 학교 어떻게 다니냐" - 머니투데이

- [더차트] "자식한테 손 벌릴 순 없지"…50대, 노후 위해 '이 자격증' 딴다 - 머니투데이