저축은행 줄폐점…서민금융 문턱 높아졌다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

국내 대표 서민금융회사인 저축은행이 쪼그라들고 있다.

저축은행 점포는 최근 3년여간 30개 넘게 줄었다.

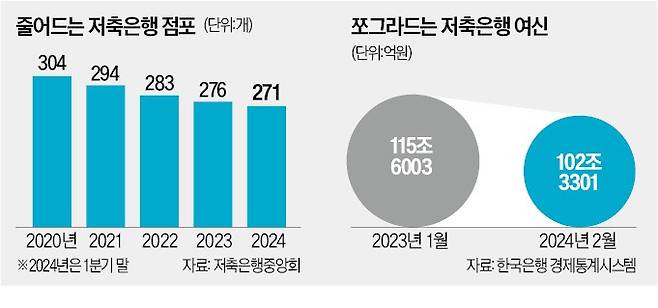

올해 1분기 말 기준 저축은행 점포는 271개로, 2020년 말(304개)과 비교해 33개 줄었다.

지난해 저축은행 점포가 일곱 곳 줄어든 것과 비교하면 올 1분기(다섯 곳 폐쇄) 축소세가 확연히 빨라졌다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

실적악화에 비용절감 나서

금융 소외계층 접근성 떨어져

여신 감소로 '대출 절벽' 우려

국내 대표 서민금융회사인 저축은행이 쪼그라들고 있다. 저축은행 점포는 최근 3년여간 30개 넘게 줄었다. 저축은행 여신 규모는 지난해 2월부터 1년 넘게 감소세에서 벗어나지 못하고 있다. 저축은행의 대출 문턱이 높아지면서 서민금융 공급에 차질을 빚는 것 아니냐는 우려가 나온다.

올 들어 점포 다섯 곳 폐쇄

23일 저축은행중앙회에 따르면 올해 1분기에 저축은행 점포 다섯 곳이 문을 닫았다. SBI(강남·전주지점) 신한(여의도) JT친애(이수역) 페퍼(분당여신전문출장소) 등이 점포를 통폐합했다. 상위권 저축은행의 수도권 지점마저 문을 닫은 셈이다. 올 1분기 신규 개설된 점포는 한 곳도 없다.

저축은행 점포 폐쇄는 최근 몇 년간 이어지는 추세다. 올해 1분기 말 기준 저축은행 점포는 271개로, 2020년 말(304개)과 비교해 33개 줄었다. 비대면 금융 거래가 늘면서 오프라인 점포 필요성이 떨어진 결과다.

작년 저축은행 업권이 적자로 돌아서면서 비용 절감 필요성이 커진 것도 영향을 미쳤다는 분석이다. 지난해 저축은행 점포가 일곱 곳 줄어든 것과 비교하면 올 1분기(다섯 곳 폐쇄) 축소세가 확연히 빨라졌다. 저축은행 관계자는 “인건비와 임차료 등 고정비를 줄이는 식으로 허리띠를 졸라매고 있다”고 말했다.

위협받는 서민금융

문제는 오프라인 점포가 줄어들면 고령층 등 금융 소외 계층의 접근성이 떨어진다는 점이다. 지난해 시중은행의 점포 폐쇄와 관련해 이복현 금융감독원장은 “어려운 시기에 노인 등 소외계층의 금융 접근성을 제고하는 노력이 필요하다”고 직격탄을 날렸다.

저축은행은 제1금융권과 비교해 금융 소외 계층 고객 비중이 높다. 또 지역 기반 영업을 해 온 만큼 점포 폐쇄에 따른 충격이 큰 편이다. 역대급 이익을 내는 시중은행과 달리 저축은행은 업황이 좋지 않아 점포 통폐합이 불가피하다는 의견도 있다.

한 저축은행 대표는 “저축은행중앙회 차원에서 (특정 영업구역 내) 모든 저축은행이 활용할 수 있는 공동 점포를 개설하는 것도 한 방법”이라고 제안했다.

저축은행의 대출 문턱이 높아지고 있다는 점도 문제다. 79개 저축은행의 여신 잔액은 지난 2월 말 기준 102조3301억원으로 전월 대비 8870억원 줄었다. 지난해 2월부터 13개월 연속 감소세다. 지난해 저축은행의 민간 중금리 대출(사잇돌대출 제외) 규모는 6조1598억원으로 전년 대비 42.9% 쪼그라들었다. 한 대형 저축은행 관계자는 “기존 대출의 만기 연장(차환)을 제외하면 신규 대출은 집행하지 않고 있다”고 말했다.

업계에선 원활한 서민금융 공급을 위해선 법정 최고금리(20%)를 높여야 한다는 주장이 나온다. 제2금융권의 조달금리가 오른 상황에서 금리 상한제가 오히려 중저신용자의 대출을 어렵게 하고 있어서다.

서형교 기자 seogyo@hankyung.com

Copyright © 한국경제. 무단전재 및 재배포 금지.

- [단독] 박보영, 이나영 자리 꿰찼다…맥심, 모델 전격교체 이유

- "괜히 한국 따라했다가 낭패"…대만이 저지른 '치명적 실수' [김리안의 에네르기파WAR]

- 김지원·김수현 앞세워 대박났는데…개미들 울린 '눈물의 종목'

- "한 달 전엔 7억이었는데 오늘 갔더니…전셋값이 미쳤네요"

- '대륙의 실수'에 선전포고?…115만원 '오토바이' 뭐길래 [박의명의 K-인더스트리]

- 친명 개그맨 서승만, 조국 정조준…"참 서운하네요" 무슨 일?

- "딱 3년 안에 회사 가져와"…민희진과 무속인 대화록 폭로

- "최수종, 등신대처럼 서있더라"…하희라 공연장서 생긴 일

- "눈물이 핑"…임영웅, 팬들 위해 광고주에 내건 조건 '감동'

- 10억짜리가 2억대로…"이제는 못 버텨요" 눈물의 땡처리