[재테크 Lab] "왜 우리만…" 난임부부 괴롭히는 뼈아픈 현실

임신 어려운 난임 부부

1회 시술 비용 수백만원

한번에 완치하는 것도 아냐

지출 줄여 수술비 마련해야

한차례 유산을 겪어 자녀를 갖지 못하는 부부가 있다. 아내는 상당한 비용이 드는 난임 시술을 심각하게 고민하고 있다. 이 때문에 부부는 몇년간 아끼고 또 아끼면서 살았다. 하지만 이런 생활을 지속하다 보니 남들처럼 '좋은 옷' '좋은 차'를 사고 싶은 충동이 조금씩 밀려온다. 더스쿠프와 한국경제교육원㈜이 부부의 사연을 들어봤다.

![난임 시술은 1회당 수백만원의 진료비가 든다.[사진=게티이미지뱅크]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202404/18/thescoop1/20240418102022345ajrg.jpg)

지인의 선물을 사기 위해 백화점을 찾은 이현우(가명·37)씨. 오랜만에 방문해서인지 그에게 백화점의 풍경은 낯설었다. 사람들이 명품매장 앞에 장사진을 펼친 모습은 특히 그랬다. "세상에, 이 많은 사람이 다 명품을 산다고?"

하나같이 고가의 명품 가방을 메고 있는 사람들. 이 모습을 보면서 이씨는 아내가 떠올랐다. 이씨와 그의 아내 강수현(가명·33)씨는 신혼 때부터 과소비를 멀리하고 살았다. 아내는 알뜰하게 돈을 쓸 줄 알았고, 이씨도 그런 아내를 보면서 절약을 생활화다.

아내가 돈을 아끼는 덴 사실 이유가 있었다. 한차례 유산을 겪은 아내는 난임 시술을 심각하게 고민했다. 문제는 이 시술의 비용이 만만치 않다는 점이다. 건강보험심사평가원에 따르면 여성 1인당 난임 시술 진료비는 321만원에 달한다(2022년 기준).

남편도 그런 아내가 안쓰러워 그녀의 생각을 존중했다. 저가 브랜드를 한장 사서 해어질 때까지 입을 정도로 옷 하나까지 아꼈다. 이씨에게 백화점의 풍경이 충격으로 다가왔던 이유도 여기에 있었다. 그렇게 악착같이 아끼며 사는 동안, 남들은 풍족하게 살고 있었다는 생각에 자괴감이 들었다.

그때 심정으론 대출을 받아서라도 명품 옷과 좋은 중형차, 더 비싼 집으로 이사하고 싶은 마음까지 들었다. 삶의 방향 자체가 흔들린 이씨는 고민 끝에 아내의 손을 잡고 필자의 상담실을 방문했다.

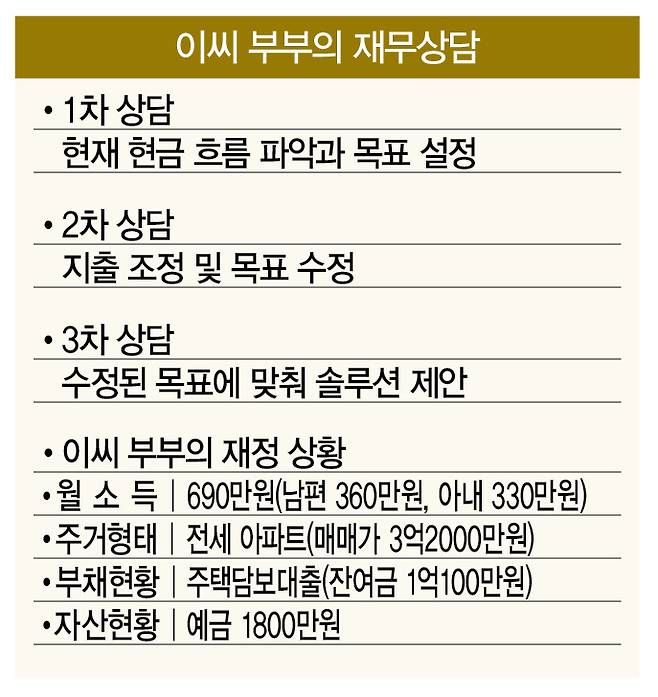

일단 부부의 재정상태가 어떤지부터 확인해 보자. 둘 다 중견기업을 다니는 부부의 월 소득은 총 690만원. 남편이 360만원, 아내가 330만원을 번다. 정기지출로는 공과금·관리비 29만원, 식비·생활비 100만원, 부부 용돈 총 120만원, 모임 회비 14만원, 통신비 19만원, 유류비 75만원, 보험료 72만원, 대출원리금 상환 23만원 등 452만원이다.

비정기지출은 1년 기준으로 명절·경조사비 100만원, 자동차 관련 비용 175만원, 부모님 용돈 200만원, 휴가비 100만원, 의류비·미용비 150만원 등 725만원이다. 한달 평균 60만원을 쓰는 셈이다. 금융성 상품은 100만·70만원짜리 적금통장 2개로, 총 170만원이다. 이렇게 부부는 한달에 682만원을 쓰고 8만원을 여유자금으로 남긴다.

절약하는 습관이 있어서인지 부부의 가계부는 나쁘지 않았다. 적자가 발생하지 않는 데다, 월 170만원씩 적금에 붓는 건 긍정적 습관이었다. 이 정도 재정 상황이라면 지출 몇가지만 줄이고 개인연금 한두 가지 추가하는 선에서 끝내도 된다.

하지만 부부에겐 남들과 다른 고민거리가 있다. 언급했듯 비싼 난임 시술 비용을 마련하려면 지금보다 훨씬 더 많이 저축해야 한다. 더구나 여성 1인당 평균 난임 시술 진료비는 2018년 221만원에서 2022년 321만원으로 증가했다(이하 건강보험평가원). 한번 시술한다고 해서 무조건 임신하는 것도 아니다.

조금 오래된 자료지만, 2019년 조사에 따르면 1인당 7.0회의 난임 시술을 받는다. 부부가 월 170만원씩 저축하고 있지만 이것만으론 미래를 대비하기 힘든 이유다.

![[일러스트=게티이미지뱅크]](https://img3.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202404/18/thescoop1/20240418102025685faif.jpg)

필자는 남편을 설득했다. 좋은 차, 명품 가방을 사는 것보다 안전한 출산과 노후를 위해서 대비하는 게 훨씬 더 이득이라고 말했다. 이런 필자의 의견에 남편도 동의했고, 지출을 줄이기로 마음먹었다.

1차 상담에선 지출을 약간만 손댔다. 부부는 남편과 아내가 각각 60만원씩 총 120만원을 용돈으로 쓴다. 부부는 지인들과의 식사비, 술값으로 대부분을 쓴다. 부부는 이 부분을 각각 30만원 줄여서 용돈을 120만원에서 60만원으로 떨어뜨렸다.

이에 따라 부부의 여유자금도 8만원에서 68만원으로 크게 늘었다. 과연 부부는 나머지 지출도 성공적으로 줄일 수 있을까. 다음 시간에 자세히 소개하도록 하겠다.

서혁노 한국경제교육원㈜ 원장

shnok@hanmail.net | 더스쿠프 전문기자

이혁기 더스쿠프 기자

lhk@thescoop.co.kr

Copyright © 더스쿠프. 무단전재 및 재배포 금지.