“하이트진로, 신제품 ‘켈리’ 외형 성장 효과”…2000억 회복 전망에 4%대 강세

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권은 하이트진로에 대해 가격 인상 및 마케팅 비용 축소 효과로 올해 실적 턴어라운드를 하면서 기업 가치가 우상향할 것으로 내다봤다.

주 연구원은 "회식 문화 축소 등 국내 주류시장 침체가 지속되고 있으나 작년 신제품 출시에 따른 마케팅 비용 증가로 영업이익 기저가 낮으며 지난해 11월 출고가 인상 효과로 제조 원가 상승 부담이 상당 부분 해소될 것으로 예상된다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

NH투자증권은 하이트진로에 대해 가격 인상 및 마케팅 비용 축소 효과로 올해 실적 턴어라운드를 하면서 기업 가치가 우상향할 것으로 내다봤다. 연간 영업이익이 2000억원을 회복할 수 있을 것으로 전망했다.

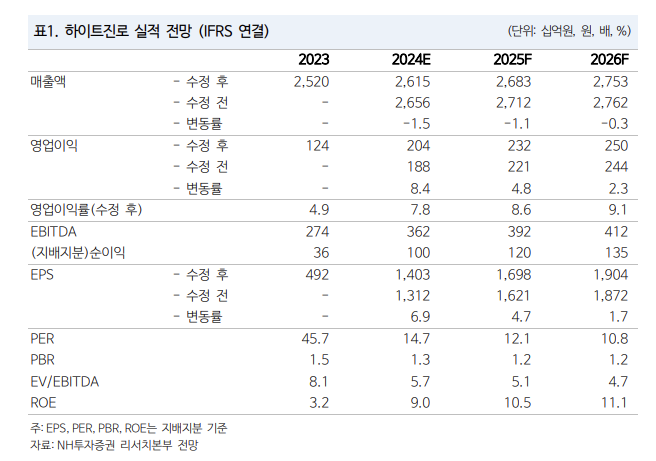

NH투자증권 연구원은 9일 보고서에서 하이트진로에 대한 투자의견 ‘매수’와 목표주가 2만8000원을 유지하며 이같이 밝혔다. 이날 오전 11시19분 현재 하이트진로는 전일 대비 4.18%(850원) 오른 2만1200원에 거래 중이다. 전날 종가는 2만350원이었다.

주영훈 NH투자증권 연구원에 따르면 하이트진로의 1분기 연결기준 매출액은 6288억원으로 전년 대비 4% 늘고, 영업이익은 476억원으로 23% 증가하면서 영업이익 기준 시장 컨센서스에 부합할 전망이다.

주 연구원은 “회식 문화 축소 등 국내 주류시장 침체가 지속되고 있으나 작년 신제품 출시에 따른 마케팅 비용 증가로 영업이익 기저가 낮으며 지난해 11월 출고가 인상 효과로 제조 원가 상승 부담이 상당 부분 해소될 것으로 예상된다”고 설명했다.

하이트진로의 1분기 연결 기준 매출액은 전년 동기 대비 4% 증가한 6288억원, 영업이익은 23% 늘어난 476억원으로 예상했다. 이는 시장 컨센서스에 부합하는 수준이다.

소주 부문 매출은 3724억원, 맥주 부문은 2008억원으로 각각 추정됐다.

이어 “맥주는 신제품 ‘켈리’ 출시로 외형 성장 효과가 이어지고 있다”며 “지난해 신제품 출시로 마케팅 비용 지출이 컸던 만큼 연결 실적 측면에서 주된 개선 요인이 될 것”이라고 덧붙였다.

박윤희 기자 pyh@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 월 2억 버는 워킹맘 김지선, 죽음의 문턱에서 깨달은 멈춤의 미학

- 벽돌 나르던 손으로 연기를 쌓다, 허남준·안보현·이도현의 굳은살 기록

- “라면 5개” 임지연부터 이소라까지, 톱스타들의 살 안 찌는 루틴

- “나는 담배 못 끊는 사람”…조혜련·최강희·김동완이 금연에 성공한 이유

- 수백억 벌어 떠난 여행, 엄정화·김종국·장윤정이 마주한 진짜 성공

- 순금부터 비즈니스석 항공권까지…통 크게 스태프 챙긴 소지섭·아이유·김우빈

- “때로는 비굴해져야 한다”, 35억 빌딩 매입한 권성준 셰프의 자산 증식법

- 나토의 78일 폭격 속 살아남은 열한 살 소년은 어떻게 세계 1위가 됐나

- 통장 잔고 230억원보다 값진 거처, 소녀시대 유리가 제주 촌동네를 택한 이유

- 14억에서 40억으로, 성수동 아파트가 증명한 남궁민의 27년 공식