신한지주, 오버행 이슈 감안해도 저평가…목표가 5.6%↑-SK

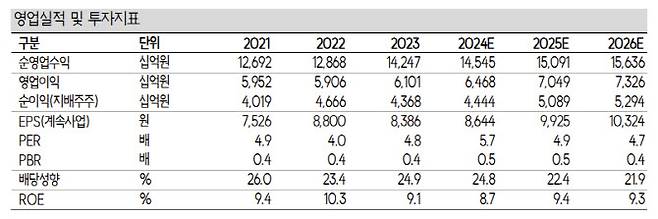

[이데일리 원다연 기자] SK증권은 19일 신한지주(055550)에 대해 오버행 이슈를 감안해도 저평가가 심화되고 있다고 평가하며, ‘매수’ 투자의견과 함께 목표가를 종전 5만1000원에서 5만7000원으로 상향 조정한다고 밝혔다. 전일 종가는 4만8950원이다.

설용진 SK증권 연구원은 “최근 밸류업 기대감에 기반한 주가 상승세에서 동사의 주가 상승이 상위 3사 중 가장 더딘 모습이 나타난 요인으로 오버행(대량 매물 출회) 리스크를 제시한다”며 이같이 밝혔다.

설 연구원은 “현재까지 어피니티, EQT(구 베어링 PE), 등 주요 PE들이 동사 지분을 매각하는 모습이 나타났으며 칼라일이 EB 물량을 전량 처분함에 따라 오버행 리스크가 어느정도 해소된 KB금융(105560)과 달리 동사의 경우 여전히 PE 잔여 지분이 남아있는 만큼 오버행 우려가 계속되고 있는 것으로 보인다”고 평가했다.

그는 “다만 최근 주가 기준으로 동사와 KB금융 간 밸류에이션 갭은 다소 크게 벌어진 반면 하나금융지주(086790)와의 밸류에이션 갭은 크게 좁혀지는 모습이 나타났는데, 동사의 비은행 사업 포트폴리오, 2024년 총 주주환원율 목표 40% 등을 종합적으로 감안했을 때 현재 주가는 오버행 리스크를 감안해도 상대적으로 저평가가 심화되었다고 판단한다”고 밝혔다.

설 연구원은 “동사의 경우 매 분기마다 자사주 매입 및 소각을 추진할 것으로 예상되며 지속적인 주주환원을 바탕으로 중장기적으로 안정적인 기업가치 제고가 나타날 것”이라고 전망했다.

원다연 (here@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- “전공의들 가슴에 상처가 많았다”…‘대국민 사과’ 한 의대 교수들

- “노브라 산책” 선정적 영상만 올리는 도쿄대女, 진짜 정체는

- “내 여친 가슴 왜 만져” 항의하자 친구 살해한 17세…그 결말은

- 전처는 시신 방치, 경비까지 찌른 70대…CCTV에 찍힌 모습은

- 도심서 150km ‘광란의 질주’ 해놓고…“쫓아와 도망, 내가 피해자”

- “허경영이 성추행” 집단 고소 접수돼...‘고소 금지’ 각서 보니

- ‘안경 앵커’ 임현주, 170일 된 딸 안고 생방송 “놀라셨죠?”

- ‘황새의 강한 믿음’, “주장은 손흥민”... 대표팀 은퇴 고민엔 “이야기 듣고 싶다”

- “평소 존경…머리 깎겠다” 삭발 퍼포먼스 벌인 김흥국, 왜?

- "월급은 올랐는데, 왜 쪼들리지?" 먹거리 高물가에 실질소득 9% 뚝