내줄 건 과감히 내주고…대한항공, M&A 승부수 통했다

대한항공·아시아나 합병 9부 능선

![인천국제공항 주기장에서 대한항공과 아시아나항공 여객기가 이륙 준비를 하고 있다. EU 경쟁당국은 두 회사의 합병을 조건부 승인했다. [뉴스1]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202402/24/joongangsunday/20240224003729601yghm.jpg)

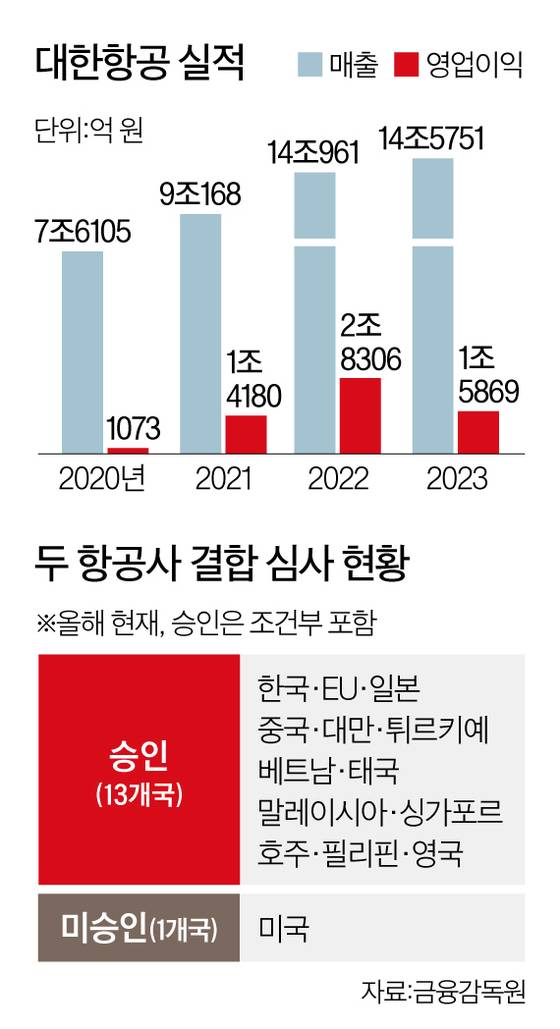

항공업은 조선업처럼 주요국의 ‘역외 적용 조항’ 대상 산업이라 국내 기업 간 결합이더라도 해외 경쟁당국 승인을 받아야 한다. 하지만 이게 여간 까다로운 게 아니다. 한국조선해양과 대우조선해양(현 한화오션)의 M&A도 2021년 EU 경쟁당국의 반대로 무산된 바 있다. 대한항공은 지난해까지 중국과 영국 등 11개국에서 승인 받아 M&A에 탄력을 받는 듯 했다. 하지만 결합 후 독과점 가능성을 우려한 EU가 지난해 심사 기한을 연장하면서 위기를 맞기도 했다.

이번 EU 승인에서도 대한항공 4개 노선의 운수권 일부를 반납하고, 슬롯 이전을 진행하기로 한 점이 주효했다. 아시아나항공의 화물 사업 부문 매각은 한층 어려운 결정이었다. 지난해 아시아나항공 매출의 20%대가 화물 사업에서 발생했고, 유럽 시장점유율도 2022년 기준 19%로 높은 편이다(대한항공 40.6%, 외항사 40.3%, 기타 0.1%). 알짜배기 사업권을 내줘야 하는 상황에 몰리자 안팎의 비판도 거셌다.

국내 대기업 오너로서는 이례적으로 해외 언론 인터뷰에 나서면서 대내·외의 우려 최소화를 시도하는 한편, 좋은 이미지를 심은 게 해외 경쟁당국 심사에도 긍정적으로 작용했다는 것이다. 실제 조 회장은 지난해 6월 튀르키예 이스탄불에서 미국 블룸버그TV와 인터뷰해 “우리는 여기(M&A)에 100%를 걸었다”며 “무엇을 포기하든 반드시 성사시킬 것”이라고 강조했다. 직접 외교전에 가세한 것도 긍정적이라는 평가가 나온다. 조 회장은 지난해 4월 윤석열 대통령의 방미 경제사절단에 합류한 데 이어 5월엔 강석훈 산업은행 회장, 원유석 아시아나항공 대표와 함께 미국 경쟁당국인 미 법무부 차관을 만나 의견을 나눈 것으로 알려졌다. 황용식 세종대 경영학부 교수는 “그룹 총수가 M&A 의지와 관련된 강한 메시지를 전달함으로써 기업 결합과 관련된 이해관계자와 투자자 등을 안심·이해시킬 수 있다”고 전했다.

두 회사가 통합되면 경쟁사로서 불필요하게 소모했던 에너지를 국내 항공산업 투자에 집중할 수 있을 것이라는 전망이다. 대한항공이 항공 MRO(정비·수리·분해조립)와 항공우주, 도심항공모빌리티 등에 투자를 늘리면 국내 항공업계가 전반적으로 발전할 수 있다는 분석도 나온다. 그러나 이 과정에서 조 회장이 풀어야 할 숙제도 만만찮다. 우선 경영 성과를 통해 국부유출 우려를 씻어내야 할 숙제가 남았다. 특유의 결단과 뚝심으로 슬롯이나 알짜 사업권을 매각하면서 경쟁당국의 승인을 받았지만 동시에 국부유출, 실익이 없는 M&A라는 비판에 직면해 있다. 유진철 아시아나항공 노조 사무국장은 “미국·유럽 등 핵심 취항지 주요 슬롯을 외국 항공사에 넘기는 것은 사실상의 국부유출”이라고 비판했다.

일각에선 이번 M&A가 조 회장의 경영권 방어를 위한 수단일 뿐이라는 비판론도 나온다. 2019년 취임한 조 회장은 이후 누나 조현아(조승연으로 개명) 전 대한항공 부사장 등과 경영권 분쟁에 처했지만 산업은행이 M&A 지원을 위해 8000억원을 투자, 조 회장의 핵심 우호 주주가 되면서 승기를 잡은 바 있다. 항공업계의 한 관계자는 “국부유출이나 경영권 방어 목적의 M&A 비판을 씻어낼 수 있는 방법은 실적밖에는 없다”며 “조 회장의 리더십은 이제부터가 본격 시험대”라고 말했다.

이창균 기자 smilee@joongang.co.kr

Copyright © 중앙SUNDAY. 무단전재 및 재배포 금지.