높은 대출 문턱 정보도 비대칭… “소비자 선택권 보장돼야” [심층기획-‘대환대출 인프라’ 소극적인 5대銀]

7개 플랫폼·32개 금융사 인프라에 동참

뜨거운 관심 불구 대형은행 입점 소극적

자유롭고 공정한 시장 조성 갈 길 멀어

5대은행 “시장상황 등 고려 검토” 관망

빅테크 기업에 종속 우려 목소리도 커

“수수료 소비자에 전가 땐 되레 역효과”

전문가들 “소비자 위해선 활성화 시급”

윤석열 대통령은 지난 17일 민생토론회에서 은행권의 독과점 문제를 거론하며 이같이 말했다. 여태껏 금융소비자들이 은행별 대출 금리나 상환 조건 등을 쉽게 비교하기 어려워 은행 간 경쟁이 제한적이었던 점을 지적한 것이다.

정부는 은행권의 공정한 경쟁 체제를 조성하기 위한 방안으로 ‘대환대출 인프라’를 내세우고 있다. 소비자가 온라인으로 여러 금융사의 대출 조건 등을 비교해 본인에게 맞는 상품을 찾고, 해당 상품으로 손쉽게 갈아탈 수 있도록 한 시스템이다. 대출비교 플랫폼을 통해 다수 상품을 한눈에 비교할 수 있도록 한 점이 핵심이다. 윤 대통령은 “금융상품을 선택하고 바꾸는 데 있어 금융소비자의 자유로운 선택이 이뤄질 수 있는 자유롭고 공정한 시장을 조성할 것”이라고 밝혔다.

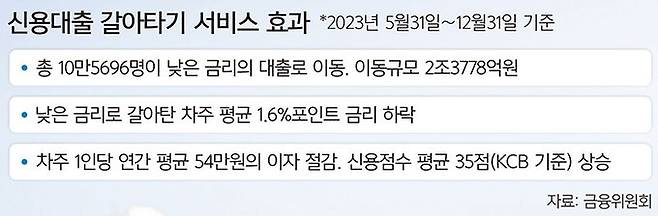

22일 금융위원회에 따르면 지난해 5월 신용대출 상품을 대상으로 출시된 대환대출 인프라는 지난 9일 아파트 주담대에 이어 오는 31일 전세대출로까지 확대된다. 아파트 주담대 대환대출 인프라에는 총 7개의 대출비교 플랫폼과 32개 금융사가 참여한다.

대환대출 인프라는 소비자들의 정보 탐색 비용은 줄이고 금융사 간 경쟁은 강화하는 방향으로 설계됐다. 그간 소비자들은 여러 금융사의 영업점이나 애플리케이션(앱)을 직접 돌아다니며 본인에게 유리한 대출 조건을 찾아야 했는데, 이 인프라로 시간과 비용을 아낄 수 있게 됐다.

주요 은행들이 플랫폼 입점에 소극적인 데는 향후 빅테크 기업에 은행이 종속될 수 있다는 우려가 깔려 있다. 소비자들과의 접점이 빅테크가 운영하는 플랫폼에 모두 넘어갈 경우 은행들은 상품 제조업자로 전락할 위험이 있기 때문이다.

은행권의 한 관계자는 “은행에겐 대출이 가장 핵심적인 상품 중 하나인데, 플랫폼 기업들에 판매 주도권을 넘겨주는 것 자체가 엄청난 리스크”라며 “은행 입장에선 플랫폼에 종속되는 부분에 대한 우려가 크다”고 설명했다.

금융당국은 “대출 상품의 비교·추천 알고리즘 검증을 의무화했다”며 “대출비교 플랫폼이 금융사로부터 받는 중개수수료가 소비자에게 전가되지 않도록 플랫폼별로 중개수수료율을 홈페이지에 공시하도록 할 계획”이라고 밝혔다.

이강진 기자 jin@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 쥐 나오던 지하실에서 157억 매출까지…브라이언이 쓴 20년의 기록

- 하루 2억원 벌던 전성기 사라진 자리, 편승엽이 5남매를 키워낸 방식

- ‘천만 배우’가 미역을 감았다?…박지훈이 ‘왕’에서 ‘취사병’이 된 건에 관하여

- 폐지 줍던 엄마 건물주로…가난 공포 ‘부동산’으로 지운 서인국·지디·조권

- 감자밭 매던 소녀, 상금 3억 당구 여제로…‘캄보디아 김연아’ 피아비의 기적

- 세금 다 냈는데 압류?…김사랑 아파트 논란이 보여준 ‘행정의 민낯’

- “그 꼴은 못 본다”…탁재훈이 180억 배경 뒤로하고 예능 현장 지키는 이유

- ‘100만원’ 단칸방에서 80억대 집주인으로, 유해진 38년 노동의 성적표

- 10원에도 떨던 이준·황치열·김세정, ‘수십억’ 부모님집은 망설이지 않았다

- 홍어 6만 마리 손질에 감자탕 배달까지…박지현·김재중·이찬원, 부모님 도왔던 '효자 스타들'