자차 가지고 있지 않아도 車 보험료 비교할 수 있다고? [써보니]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

보험사 홈페이지를 일일이 찾아 들어가지 않아도 플랫폼에서 한 번에 여러 회사 상품을 비교 후 가입할 수 있게 됐다. 특히 자동차 실소유주가 아니더라도 구매 예정인 자동차 차량 정보로 자동차 보험료를 비교할 수 있어 20대 사용자들의 호응이 클 것으로 예상된다.

기자가 직접 자동차를 가지고 있는 가족 구성원의 휴대폰으로 본인인증을 거친 후 가입 중인 자동차보험 기간을 선택, 차량번호와 차종·연식·모델·옵션 등을 입력하고 블랙박스 등 장치 부착 여부, 차 이용 목적을 선택 후 할인특약을 고르니 바로 각 보험사 상품을 비교하는 것이 가능했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

마이데이터 연결해 편의성 제고도

그러나 PM요율 등 가격이슈 상존

출시 첫날 오류 해프닝도...업계·당국 "과도기적 현상, 시간 지나면 고도화"

그러나 PM요율·오류 이슈 등

[파이낸셜뉴스] 보험사 홈페이지를 일일이 찾아 들어가지 않아도 플랫폼에서 한 번에 여러 회사 상품을 비교 후 가입할 수 있게 됐다. 특히 자동차 실소유주가 아니더라도 구매 예정인 자동차 차량 정보로 자동차 보험료를 비교할 수 있어 20대 사용자들의 호응이 클 것으로 예상된다. 다만 PM요율 적용으로 인해 플랫폼 상의 보험료가 각 보험사 다이렉트채널보다 비쌀 것이라는 우려가 계속 나오는 데다가 출시 첫날부터 오류가 감지된 만큼, 추후 시스템을 안정화해 많은 고객들이 정착할 수 있도록 하는 것이 과제로 떠올랐다.

23일 보험업계에 따르면 네이버페이·카카오페이·토스 등 빅테크 3사와 핀크·해빗팩토리·뱅크샐러드·쿠콘 등 4개 중소형 핀테크사는 지난 19일 자동차보험 비교·추천 서비스를 개시했다. 각 플랫폼들은 최대 10개 손보사와 제휴하며 소비자들의 편의성을 높인다는 방침이다.

각 플랫폼의 서비스를 이용해 보니 각각 다른 장점이 눈에 띄었다. 네이버페이의 경우 네이버 검색창에 '네이버페이 자동차보험비교'를 검색하기만 해도 바로 서비스로 연결돼 앱을 통하지 않고도 보험 비교 서비스를 이용할 수 있었으며, 카카오페이와 해빗팩토리는 자차를 보유하지 않은 20대나 아직 차량은 없지만 구매 계획이 있는 소비자도 서비스를 이용할 수 있도록 서비스를 구축했다.

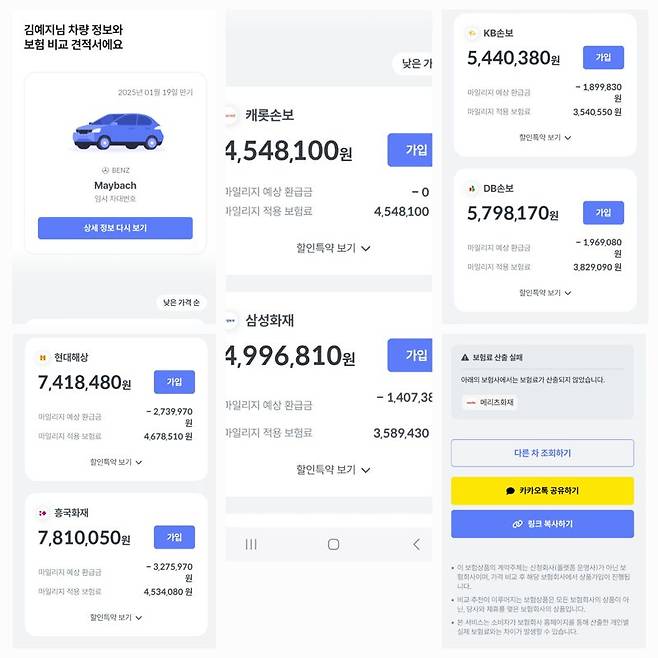

실제로 기자가 체험해본 결과 카카오페이의 경우 자동차보험 비교 서비스에 접속해 약관 동의 후 인증절차를 거친 다음, 본인이 사고자 하는 차량 제조사와 차량명, 연식, 세부차명과 트림을 선택한 후 보험 시작일과 특약 등을 선택하면 그에 맞는 보험상품이 자동 추천됐다. 해빗팩토리도 '차량번호 입력', '차대번호 입력', '새로 차량 구입 예정'의 세 가지 옵션 중 구입 예정 옵션을 선택해 차량 정보와 운전할 사람, 할인 특약 등을 선택하면 이에 맞춘 보험 비교 견적서를 제공했다.

차량이 있는 고객도 편리하게 서비스를 이용할 수 있다. 기자가 직접 자동차를 가지고 있는 가족 구성원의 휴대폰으로 본인인증을 거친 후 가입 중인 자동차보험 기간을 선택, 차량번호와 차종·연식·모델·옵션 등을 입력하고 블랙박스 등 장치 부착 여부, 차 이용 목적을 선택 후 할인특약을 고르니 바로 각 보험사 상품을 비교하는 것이 가능했다.

여기에 카카오페이·토스 등 플랫폼사들에서는 마이데이터를 활용, 이전에 가입한 보험내역을 가져와 정보를 조회할 수 있도록 되어 있다. 현재 카카오페이는 마이데이터 연결을 원하지 않는 사용자들이 직접 정보를 입력해 서비스를 이용할 수 있도록 양방향 서비스를 구축해둔 상태다.

그러나 편의성과 별개로 대형 손보사들의 PM요율 적용으로 인해 플랫폼으로 보험을 가입하는 소비자들의 부담이 가중될 것이라는 우려도 존재한다. 현재 대형 손보사들은 플랫폼에 제공하는 수수료를 상품 가격에도 반영하고 있는데, 이렇게 되면 CM채널보다 플랫폼 상에서 판매하는 상품의 가격이 더 비싸진다. 실제로 네이버페이에서 2013년식 렉서스 ES300h 모델을 토대로 보험을 조회한 결과 DB손보 프로미카 다이렉트개인용자동차보험(플랫폼용)에 해당하는 보험료가 CM채널을 통해 가입 중인 동일 상품 보험료보다 비쌌다.

이에 대해 플랫폼 업계 관계자는 "보험사들이 현재 CM상품 모객을 위해 하는 온라인 배너 광고 수수료가 11%인데, 플랫폼 제휴 수수료는 3%대로 내려가 있는 상황"이라며 "플랫폼을 통한 모객 효과를 감안했을 때 절반 이상의 수수료 절감이 발생했음에도 불구하고 수수료율을 플랫폼 보험상품 가격에 포함시킬 경우 소비자의 불편을 초래하게 된다"고 분석했다.

이 외에 출시 첫날 각 플랫폼과 제휴된 손보사 상품이 조회되지 않는 오류가 발생해 소비자들의 불편도 야기됐다.

이에 대해 보험업계에서는 출시 초반 잘못된 정보들이 많이 유입된 것이 오류의 주 원인이라고 봤다. 한 보험업계 관계자는 "보험 만기를 앞둔 고객들은 비교추천 서비스를 통해 보험상품 산출이 잘 되고 있다고 하는데, 여기저기서 서비스가 출시됐다고 하니 테스트를 해보려고 하다 잘못된 정보를 입력, 보험료 산출 과정에서 오류가 나는 사례가 대부분이었다"고 설명했다. 차량번호와 맞지 않는 차종을 입력하거나 보험 만기일이 한참 남아 보험 비교추천 서비스의 대상이 아님에도 불구하고 임의로 정보를 입력하다가 오류가 발생했다는 의미다.

해당 관계자는 "서비스 출시 초기라 벌어지는 과도기적인 현상이고, 시간이 지나면 고도화될 것으로 보인다"고 언급했다.

금융당국도 "올 하반기에 보험상품이 만기되는 등 만기일이 오래 남은 고객들은 원래 보험료 조회가 안 되는 것이 맞다"면서 "출시 첫날이라 시스템이 불안정한 것은 맞지만, 문제가 되는 부분들은 확인해서 조치할 것"이라고 전했다.

yesji@fnnews.com 김예지 기자

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 경산 아파트 방화사건 수사팀장 숨진 채 발견…사망 경위 조사

- '삼전닉스' 폭락 적중한 족집게들 "반등, 일회성 아니다"면서... AI 과잉투자엔 '우려'

- "김밥 2알 겨우 먹어"...앙상하게 마른 고현정, 다이어트 아닌 '음식 공포증' 고백 [헬스톡]

- "공항 라운지 무료라더니"…카드만 들고 갔다간 '헛걸음'

- 日 유명 영화배우, 자택서 숨진 채 발견…'마약투약 혐의'

- 황정민 사생활 논란, '77번 통화' 기록에 법조계 주목

- 버핏 "도박판 된 증시…자산 가격, 실제 가치보다 비싸"

- 4천만원대 테슬라 '모델Y' 돌풍…필랑트·액티언 판매 '직격탄'

- SK하닉 레버리지에 7억 올인한 은행원..."한 달 만에 5억 증발" 멘붕

- 경기 광주 아파트 화단서 40대 女 숨진 채 발견…시신 옆엔 '이불'