결혼으로 일시적 3주택, 양도세 걱정할 필요 없어요[알부세]

일시적 2주택 비과세+혼인 비과세

결혼 합가 땐 두 특례 중복 활용 가능

3채 모두 세금 한 푼도 안 낼 수 있어

처분 순서와 매각 시한이 절세포인트

아는 만큼 세금을 줄일 수 있습니다. 복잡한 부동산 세금, 알기 쉽게 풀어드립니다. /편집자 주

⑧일시적 2주택 비과세 특례(상-결혼 합가)

1세대 2주택 비과세는 1세대 1주택 비과세의 연장 판입니다. 1주택자가 한 채를 더 사더라도 먼저 취득한 종전 주택을 일정 기한 내 처분하면 1세대 1주택으로 과세 대상에서 벗어난다는 것은 널리 알려져 있습니다. 주로 새 집으로 이사간 후 옛 집을 처분하는 ‘갈아타기’가 해당됩니다. 현금 부자가 아닌 이상 1주택자로서는 옛 집을 판 자금으로 새 집을 사는 경우가 대부분이어서 일시적 2주택 비과세 특례는 서민·중산층에게 대단히 중요한 절세 장치입니다.

이런 일시적 2주택 외에도 뜻하지 않거나 혹은 부득이한 사유로 2주택이 된 경우에도 비과세 혜택을 누릴 수 있습니다. 주택을 상속받는 경우와 노부모를 모시기 위한 ‘효도’ 합가(合家), 혼인으로 인한 2주택 등 다양한 형태가 있습니다. 등록 임대 사업자가 거주 주택을 매각할 때도 해당됩니다. 심지어 일시적 3주택이 되더라도 종전 주택 두 채를 팔 때마다 비과세되는 길도 있습니다. 이 제도는 주택을 처분하는 순서와 매각 시기에 따라 과세와 비과세의 길이 엇갈릴 수 있어 주의가 필요합니다. 이번 ⑧회에서는 일시적 2주택 비과세의 기본 요건과 혼인 합가로 인한 비과세를 알아보겠습니다.

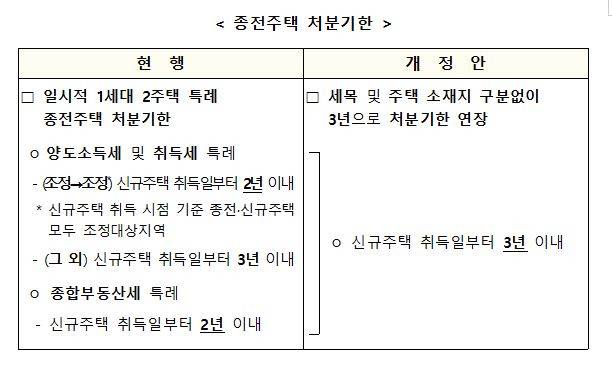

일시적 2주택 비과세의 기본적 요건은 크게 두 가지입니다. 소득세법 시행령(155조1항)을 보면 △종전 주택을 취득한 날로부터 1년 이상 지난 후 신규 주택을 취득하고 △그 신규 주택을 취득한 날로부터 일정 기한 내 종전 주택을 양도하는 경우 비과세 합니다. 이중 종전 주택 처분 시한은 지난해 1월12일부터 약간 달라졌습니다.

정부는 당시 추경호 경제부총리 주재로 비상 경제장관회의를 열고 일시적 1세대 2주택 비과세 특례 요건 가운데 종전 주택의 처분 시한을 해당 주택의 소재지와 상관없이 3년으로 일원화했습니다. 그 동안 조정지역에서 조정지역으로 이사가는 경우에 한해 종전 주택 처분 시한이 2년이었습니다.

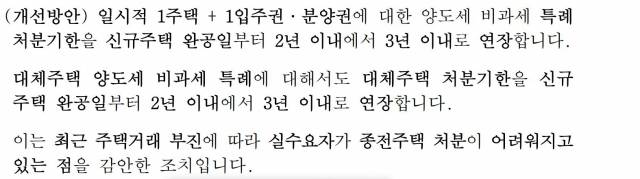

처분 시한 연장은 당시 부동산 거래 급랭을 감안한 조치였는데요, 이때 분양권(당첨권)과 입주권(재건축·재개발)을 취득한 일시적 2주택자에 대해서도 종전 처분 기한을 주택 완공 후 2년에서 완공 후 3년으로 연장됐습니다. 분양권과 입주권의 경우 옛 집의 처분 시한 기산일(起算日·계산의 첫 날)은 취득 시점이 아니라 ‘완공 일’ 기준일이라는데 유념해야 합니다. 예컨대 1주택자가 2022년 5월 분양권(입주 2024년 10월)을 취득했다면 보유 주택을 2027년 10월까지 팔면 양도세가 부과되지 않으므로 입주 후 서둘러 팔 필요가 없습니다.

1세대 1주택자가 재건축·재개발 기간에 거주할 대체 주택을 취득했을 경우에도 신규 주택 완공 이후 3년 이내에 이를 처분하면 비과세 혜택을 받습니다. 그럼 순서를 바꿔 분양권을 보유하고 있는 상태에서 주택 한 채를 산 뒤 분양권 또는 주택을 팔면 어떻게 될까요. 분양권의 양도는 앞서 1편에서 소개한대로 무조건 60% 또는 70%의 고율 과세를 합니다. 반대로 주택 한 채(종전주택 아님)를 판다면 2주택자의 양도이기에 기본 세율(2024년 5월9일까지 중과세 배제)로 과세됩니다.

결혼과 부모 동거봉양을 위한 합가(合家)로 인해 1세대 2주택이 된 경우도 비과세 됩니다. 두 제도는 비슷하지만 매각 시한이 다릅니다. 주의해야 할 것은 처분할 주택이 1주택 비과세 요건(2년 보유+조정지역은 거주 2년+12억 원 이하)을 충족해야 합니다. 앞서 설명한 것처럼 일시적 2주택 비과세는 기본적으로 1세대 1주택의 연장판입니다.

각각 1주택자인 남녀가 혼인으로 1세대 2주택된 경우에는 혼인한 날로부터 5년 이내에 먼저 양도하는 주택이 비과세 대상입니다. 누구 소유의 주택인지는 상관없습니다. 다만 혼인 합가로 인한 주택 처분 때 배우자 등 동일 세대원에게 양도하면 혼인 비과세 특례가 적용되지 않습니다.

흥미로운 건 일시적 2주택자가 1주택자와 혼인해 1세대 3주택자가 되더라도 비과세 된다는 점이다. 주거용 오피스텔(주택으로 간주)을 구입해 살던 남녀가 결혼 때 신혼 살림집으로 아파트를 장만하는 경우가 드물지 않는데요, 이럴 때는 주택 처분 순서와 시한을 제대로 맞추는 게 절세의 요령입니다.

어떻게 하면 될까요. ①일시적 2주택 유예 기간(3년) 내에 종전 오피스텔을 매도해 비과세를 받고, ②배우자의 오피스텔은 결혼일로부터 5년 이내에 양도하면 비과세 혜택을 받을 수 있습니다. 마지막으로 남은 아파트는 1세대 1주택 요건을 충족하면 세금을 피할 수 있습니다. ①과 ②의 순서를 바꿔도 상관없지만 그럴 경우 처분 시한이 짧다는 단점이 있습니다.

1주택자와 분양권(또는 조합원 입주권) 소유자가 결혼으로 인해 1세대2주택이 된 경우도 특례 혜택을 받을 수 있습니다. 다만 분양권을 먼저 팔 면 혼인 특례와 상관없이 단일 세율로 중과세됩니다. 이때는 분양권이 주택으로 완공된 이후 2년 이상 보유해야 비과세 요건을 갖추게 됨을 유의해야 합니다. 2년 보유는 1주택 비과세의 기본 요건입니다. 다음 ⑨회에서는 노부모를 모시기 위해 합가하면서 1세대 2주택이 된 경우에 적용되는 동거 봉양 합가 특례를 알아보겠습니다. /권구찬 기자 chans@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 20대 여성 6~7명 중 1명은 '저체중'…'비만 아닌데도 46%는 다이어트'

- 글로벌 무대서 ‘춤추는 전기차’ …SK온, 2년 연속 CES참여

- '블랙핑크 리사와 휴가 갔다' 열애설 루이비통 넷째, 시계 부문 CEO로 승진

- ‘경성크리처’로 실화 알게 됐다는 일본인 네티즌들…'731부대가 진짜였어?'

- 4년 만에 굽은 허리 편 이봉주…'1시간이라도 달리고 싶었다' [셀럽의 헬스]

- 기부하자더니 14억원 '꿀꺽'…3000만 인플루언서의 '두 얼굴'

- 마취된 여성 10여명 옷 벗기고…'롤스로이스男' 마약 처방한 의사가 벌인 짓

- '요거 광고 아닙니다' 조민, 새해 첫 영상서 '내돈내산' 영양제 소개

- 'MVP 출신' 간판 야구 스타가 또 음주 행패…이번엔 폭행 혐의로 피소된 정수근

- “연애 중? 아닌데…가슴 두근·어질” 심장이 보내는 SOS 신호[건강 팁]