삼성전자, 3Q 영업익 컨센서스 하회…원가 상승에 메모리 적자 확대-한국

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

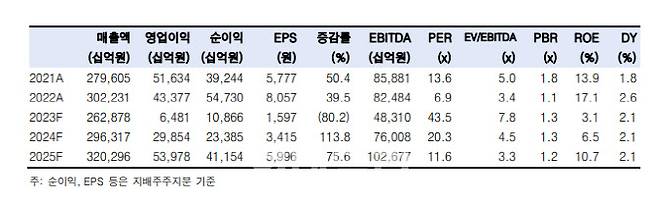

한국투자증권은 27일 삼성전자에 대해 3분기 매출은 컨센서스를 상회하지만 영업이익은 컨센서스를 21% 하회할 것으로 판단했다.

그는 "영업이익은 기존 추정치인 4조원 대비 50% 하향 조정했다. 추정치 하향은 3분기 추가 감산에 따른 원가 상승으로 메모리 적자폭이 기존 대비 확대된 때문"이라며 "CIS 중심으로 비메모리 적자가 3분기까지 이어진 것도 원인"이라고 짚었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 양지윤 기자] 한국투자증권은 27일 삼성전자에 대해 3분기 매출은 컨센서스를 상회하지만 영업이익은 컨센서스를 21% 하회할 것으로 판단했다. 추가 감산에 따른 원가 상승으로 메모리 적자폭이 기존보다 확대된 영향이다. 투자의견 매수, 목표주가 9만4000원을 유지했다. 삼성전자(005930)의 전장 종가는 6만9400원이다.

삼성전자의 부문별 영업이익 추정치는 반도체(DS) -3조7000억원, 모바일경험(MX) 3조3000억원, 디프슬레이(SDC) 1조7000억원, 가전(CE) 5000억원, 하만 3000억원이다.

그는 “영업이익은 기존 추정치인 4조원 대비 50% 하향 조정했다. 추정치 하향은 3분기 추가 감산에 따른 원가 상승으로 메모리 적자폭이 기존 대비 확대된 때문”이라며 “CIS 중심으로 비메모리 적자가 3분기까지 이어진 것도 원인”이라고 짚었다.

감산기간을 통해 삼성전자가 집중한 것은 미세공정화라고 판단했다. 생산 라인 가동률을 낮춰 공급을 조절함과 동시에 공격적인 미세공정화 작업을 통해 이후 업턴에서의 수익성을 극대화할 수 있다.

그는 “고정비가 높은 반도체업의 특성 상 감산을 멈추고 생산이 증가하기 시작하면 원가가 개선돼 수익성이 좋아진다. 여기에 감산 기간 중 선단 노드로 변경한 효과가 더해지면 경쟁사 대비 수익성 개선의 폭이 클 수 있다”고 설명했다.

감산에 따른 공급 조절 효과는 이미 나타나기 시작해 3분기부터 D램 평균판매단가(ASP)가 상승 전환할 것으로 봤다. 2024년까지는 낸드플래시 적자가 이어지기 때문에 D램에서 영업이익 극대화가 실적과 이후 투자를 위해 중요하다는 분석이다.

그는 “이제부터는 매 분기 주당순이익(EPS)이 상승하면서 주가가 함께 상승하는 구간이다. 모멘텀 플레이가 아닌 메모리 턴어라운드에 집중해야 할 시기다”라고 강조했다. 그러면서 “주가는 주가순자산비율(PBR) 기준 1.3배 수준에서 거래되고 있어 최근의 조정은 반도체 섹터 이슈보다는 금리 상승 우려 등 외부 요인에 기인한 바가 크다”며 “주가 조정은 매수 타이밍”이라고 주장했다.

양지윤 (galileo@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 딸 앞에서 엄마 성폭행...法 “새 삶 살라” 집행유예[그해 오늘]

- 구속 면한 이재명 첫 소감 "정치는 국민이 하는 것"

- '라켓 박살' 권순우, 태국 선수 찾아가 사과한 모습 공개 [아시안게임]

- ‘송파 일가족 사망’ 초등생 딸, 숨지기 전 5일간 학교결석

- 日결제액 558% 급증한 '이 카드'…직접 사용해보니

- 치과의사 ‘탕후루’ 맛보더니…“조만간 강남에 집 살 수 있을 듯”

- “XX” 욕설 퇴출 정윤정, 복귀 예고?…“곧 만나요” 빛삭했다

- 이주호·최동열·김영범·황선우 남자 혼계영 400m, 한국新 은메달 쾌거

- 또 넘지 못한 만리장성...한국 男탁구 단체, 8회 연속 은메달

- '황태자의 딸' 윤지수, 아시아 펜싱 여제로 우뚝...여자 사브르 金