반도체 정밀해질수록 성장하는 이 회사의 DNA [컴퍼니+]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

챗GPT가 인공지능(AI) 분야를 넘어 산업계 전반에 광범위한 파급력을 미치고 있다.

이렇듯 챗GPT를 필두로 생성형 AI의 활용도가 급속히 커지면서 관련 반도체 산업도 집중 조명을 받고 있다.

반도체 산업이 생성형 AI로 호황기를 맞으면, 반도체 공정의 오차를 계측하는 기업 역시 직간접적인 수혜를 받을 가능성이 높다.

이 때문에 JHICC(D램), CXMT(D램)와 같은 중국 반도체 제조사들은 오로스테크놀로지를 통해 장비를 추가 발주해야 하는 상황이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

生生 스몰캡 오로스테크놀로지

반도체 계층장비 제조로 각광

챗GPT 기반 AI 열풍 수혜 예상

측정검사 시장 잠재력·성장성 높아

HBM 시장 개화로 시장 확대 가능성

챗GPT가 인공지능(AI) 분야를 넘어 산업계 전반에 광범위한 파급력을 미치고 있다. 그중에서도 반도체 산업은 챗GPT 시대를 주도할 핵심 부문으로 꼽힌다. 단, 고도화한 반도체 칩을 만들기 위해선 공정의 오차를 최소화할 정교한 측정기술이 필요하다. 반도체 계측장비를 만드는 오로스테크놀로지가 투자자들의 관심을 끌고 있는 이유다. 반도체가 정밀해질수록 성장 가능성이 높아지는 이 회사의 비밀을 취재했다.

![챗GPT가 촉발한 생성형 AI 열풍이 반도체 산업의 성장 잠재력을 자극하고 있다.[사진=게티이미지뱅크]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202308/11/thescoop1/20230811191257032nsot.jpg)

지난해 11월 30일, 마이크로소프트(MS)가 '챗GPT'를 론칭하면서 각 산업 분야에 커다란 변화의 물결이 일었다. 질문만 던지면 콘텐츠를 척척 만들어 내는 이 '생성형 인공지능(AI)'에 전세계가 놀라움을 감추지 못했다. 그래서인지 챗GPT는 등장과 동시에 선풍적인 인기를 끌었다. 공개 이후 2개월 만에 월간활성사용자수(MAU)가 1억명을 돌파하는 업적을 이뤘다.

챗GPT의 영향력을 의식해서인지 구글ㆍ아마존 등 내로라하는 글로벌 기업들도 자신들만의 챗GPT 서비스를 선보이는 데 여념이 없다. 국내에서도 네이버(하이퍼클로바X), 카카오(칼로) 등이 AI 서비스 개발에 힘을 쏟고 있다.

그중에서도 주목을 받는 건 네이버의 하이퍼클로바X다. 50년치 뉴스와 9년치 네이버 블로그 데이터를 학습해 양질의 콘텐츠를 제공할 수 있다는 게 네이버 측의 설명이다. 하이퍼클로바X는 8월 24일 출시를 앞두고 있는데, 주로 네이버 플랫폼에서 활동하는 창작자ㆍ중소상공인을 위한 도구로 쓰일 예정이다.

이렇듯 챗GPT를 필두로 생성형 AI의 활용도가 급속히 커지면서 관련 반도체 산업도 집중 조명을 받고 있다. 무엇보다 '차세대 D램'으로 각광받고 있는 고대역폭 메모리(High Bandwidth MemoryㆍHBM)가 업계의 화두다.

HBM은 D램을 수직으로 여러개 쌓아 연결한 제품이다. D램보다 용량이 크고 데이터 전송속도가 빠르다는 장점을 갖고 있다. 이 때문에 생성형 AI를 구동하는 그래픽카드(GPU)의 부품으로 D램보다 적격이란 평가를 받는다. 최근 엔비디아나 AMD 같은 GPU 개발업체들이 HBM에 눈독을 들이고 있는 것도 이런 이유에서다.

반도체 산업이 생성형 AI로 호황기를 맞으면, 반도체 공정의 오차를 계측하는 기업 역시 직간접적인 수혜를 받을 가능성이 높다. 국내 오버레이 계측장비 전문업체 '오로스테크놀로지'가 대표적 사례다.

![오로스테크놀로지는 노광공정 부문의 오버레이 계측장비를 만드는 국내 유일의 기업이다.[사진=게티이미지뱅크]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202308/11/thescoop1/20230811191258464gaqf.jpg)

먼저, 오버레이 계측장비란 반도체 재료인 웨이퍼의 상부층과 하부층에 있는 전자회로 패턴이 제대로 정렬돼 있는지 검사하는 장비다. 상부 패턴과 하부 패턴이 조금이라도 어긋나면 반도체 성능에 문제가 생길 수 있어 정밀한 측정기술이 요구된다.

오버레이 계측장비는 노광-식각-세정-증착-이온주입-확산-CMP로 이뤄지는 반도체 전공정 과정에 고루 쓰인다. 전체 공정이 700개 단계로 나뉜다고 했을 때 측정검사 단계만 600개일 정도로 계측의 비중이 높다.

그중 노광공정에서만 80~100개의 측정검사 단계를 거쳐야 한다. 무엇보다 반도체의 미세화, 고단화, 복잡화 경향이 커지면서 측정검사를 위한 절차도 더 늘어날 게 분명하다. 그만큼 측정검사 시장의 잠재력과 성장성은 높다.

오로스테크놀로지 주목하는 이유

긍정적 시장환경을 등에 업은 오로스테크놀로지의 투자포인트는 세가지다. 우선 오로스테크놀로지는 노광공정 부문의 오버레이 계측장비를 만드는 국내 유일의 기업이다.

글로벌 기업인 KLA(미국)ㆍASML(네덜란드)과 경쟁하고 있지만, 노광공정의 국산화율은 10%에 불과하다. 공정 국산화율이 어느 정도 진전된 세정(65%), 증착(65%), 식각(50%) 부문과 비교하면 턱없이 부족한 수준이다. 향후 노광공정의 국산화율이 높아질수록 국내 측정검사 시장에서 오로스테크놀로지의 역할과 경쟁력도 커질 것으로 전망한다.

둘째 투자 포인트는 해외시장에서 알찬 실적을 올릴 가능성이 높다는 점이다. 오로스테크놀로지가 몸집을 키울 수 있는 주요 수출국으론 중국 시장이 있다. 지속적인 미중 갈등으로 현재 미국 장비사들은 대중對 수출이 제한적이다. 이 때문에 JHICC(D램), CXMT(D램)와 같은 중국 반도체 제조사들은 오로스테크놀로지를 통해 장비를 추가 발주해야 하는 상황이다.

마지막 포인트는 실적 개선 기대감이다. 업계에선 올해 반도체 시장의 업황이 바닥을 향해 가는 중이라고 본다. 경기 사이클상 하반기에 기업들이 본격적인 신규 투자를 단행한다고 가정하면, 오로스테크놀로지의 장비 수주는 지금보다 더욱 확대할 공산이 크다.

물론 차세대 메모리반도체인 HBM 시장의 개화開花도 오로스테크놀로지엔 호재다. HBM 제조 시 칩에 미세한 구멍을 뚫어 상ㆍ하단을 전극으로 연결하는 TSV(Throu gh Silicon Via) 후공정을 거치는데, 이 작업에 오버레이 장비를 적용하는 케이스가 늘고 있다. 오로스테크놀로지는 2011년 국내 업체에 관련 장비를 공급한 이력이 있기 때문에 HBM 시장에서도 충분한 기회를 얻을 수 있을 듯하다.

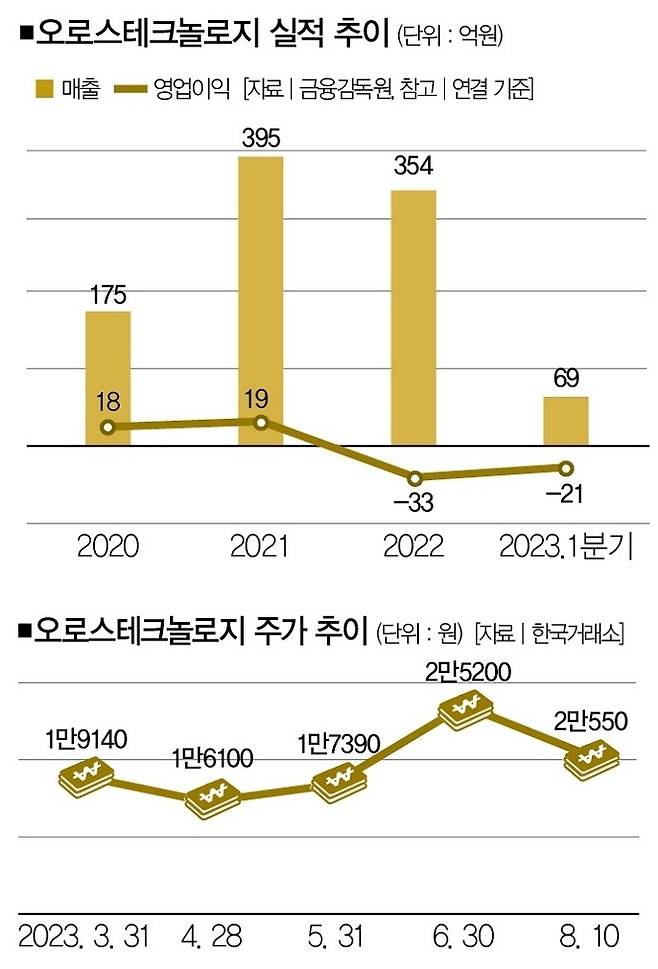

2023년 1분기 오로스테크놀로지의 매출은 69억원, 영업손실은 21억원이었다. 올 하반기를 거쳐 내년부터는 실적 성장세를 기대할 수 있다는 점을 감안해 목표가는 2021년 주가 하락의 지지선이었던 3만5000원을 제시한다.[※참고: 이 기사는 하이투자증권의 공식적인 입장과 무관합니다. 투자에 참고 바랍니다.]

이종현 하이투자증권 대구WM 과장

langers79@naver.com

윤정희 더스쿠프 기자

heartbring@thescoop.co.kr

Copyright © 더스쿠프. 무단전재 및 재배포 금지.