“외국인도 푹 빠졌다”…작년과 확 달라진 한국 대표 ‘가전 명가’

외국인도 6000억 순매수

주력사업 가전 신바람에

올해 영업익 두배로 늘듯

![[사진=연합뉴스]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202306/06/mk/20230606063602367srxa.png)

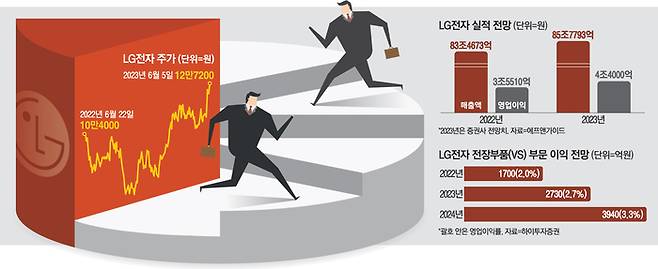

5일 유가증권시장에서 LG전자는 전 거래일 대비 3.33% 상승한 12만7200원에 거래를 마쳤다. 종가 기준 작년 3월3일(12만7500원) 이후 가장 높은 가격이다. 장 중반 4.71% 상승한 12만8900원까지 오르며 52주 신고가(기존 12만5500원)도 갈아치웠다. LG전자 주가는 올해 들어서만 47.05% 급등했다. 외국인 투자자들은 올해 들어 LG전자를 6054억원어치 순매수했다.

LG전자 주가는 지난해 37% 하락했다. ‘캐시카우’인 가전 부문의 수요가 하락세로 돌아선 가운데 인플레이션에 따른 원자재 가격·물류비 상승이 겹치면서 수익성이 크게 악화됐기 때문이다. 지난해 LG전자의 연간 영업이익률은 4.2%에 그쳐 2021년(5.4%)이나 2020년(6.7%)과 비교해 부진한 수준에 머물렀다.

다만 올 들어 LG전자의 실적 기대치가 재차 높아지고 있다. 에프앤가이드에 따르면 LG전자의 올해 연간 영업이익은 전년(3조5510억원) 대비 24% 성장한 4조4000억원으로 예상된다. 지난 3월 말 집계된 예상치(3조9338억원) 대비 12% 증가한 규모다. 영업이익률도 5.1%로 반등이 예상되고 있다.

당장 이익 성장을 이끄는 사업은 LG전자의 전통적인 주력인 가전 사업이다. 유진투자증권에 따르면 LG전자의 올해 연간 가전 사업 영업이익은 전년(1조1300억원) 대비 2배 수준인 2조3090억원에 달할 전망이다. 원자재 가격이 빠르게 정상화되고 있는 데다 기존 기업과 소비자 간 거래(B2C)에서 기업 간 거래(B2B)로 사업을 넓히며 매출처를 다변화하고 있는 영향이다.

새로운 먹거리인 전장 사업의 성장세도 주가 재평가로 이어지고 있다. 전기차 시장 확대의 수혜가 집중되면서 2025년에는 가전에 이은 LG전자의 2대 사업 부문으로 부상할 것이란 분석이다. 하이투자증권에 따르면 LG전자의 전장 부문 이익 규모는 지난해 1700억원에서 올해 2730억원, 내년 3940억원으로 빠르게 성장할 전망이다. 2021년 60조원, 지난해 80조원이던 전장 부문의 수주 잔고가 올해 100조원 규모로 확대될 것으로 예상된다.

김 센터장은 “전기차 부품 수주 증가로 전장부품 매출이 역대 최대 수준을 달성할 것으로 기대된다”고 설명했다. 고의영 하나투자증권 연구원은 “보통 수주 이후 2년 간의 연구 개발을 거치고 매출로 인식되기 시작하는데, 2024년부터 매출 성장이 두드러질 것으로 보인다”고 분석했다.

전장 사업 부문의 성장 속도를 고려하면 향후 주가 상승 여력도 충분하다는 의견이 제시된다. LG전자의 목표주가로 16만8000원을 제시한 하나증권은 전장사업의 가치를 반영한 재평가 시 목표주가를 19만5000원까지 높일 수 있다고 분석했다. 특히 전기차 모터 등을 공급하는 합작법인(JV)인 마그나에 주목해야 한다고 조언했다.

김록호 하나증권 연구원은 “미국 자동차 3사를 모두 고객사로 확보한 마그나의 실적 기여도가 2025년부터 본격화된다”며 “전장 사업 부문 내에서도 미국 전기차 시장의 성장과 동행할 가능성이 높은 마그나에 대한 가치 반영이 필요하다”고 분석했다.

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 성공하면 타는 일본車, ‘그랜저값’ 한국 출시…토요타 크라운, 5천만원대 [카슐랭] - 매일경제

- “휴대폰 곧 끊길것 같아요, 100만원만 제발” 어느 주부의 절규 - 매일경제

- “하루새 다 팔렸다”...SK하이닉스, 첫 외장형 SSD는 이런 모양 - 매일경제

- “여보, 얼른 청약통장 꺼내자”…시세보다 싼 청담동 새집 나온다는데 - 매일경제

- “하루 5시간, 월 170만원”…대학생 ‘꿀알바’ 오늘부터 접수 받는다 - 매일경제

- 서울백병원 82년만에 문 닫는다…20년간 누적적자 1745억원 달해 - 매일경제

- 연봉·신용·직급 다 올라도 “금리인하 안돼”…열받는 직장인들 - 매일경제

- “배에서 꺼냈지만 이미”…고양이 통째로 꿀꺽 4m뱀의 정체, 홍콩 ‘발칵’ - 매일경제

- “옛날 과자 1봉지가 7만원?”...영양군 바가지 논란 해명 - 매일경제

- 대표팀 음주 파동, 美 팬들 반응은? - MK스포츠