"2차전지 너만 믿는다" 에코프로 그룹株 쏠림에 과열주의보

[편집자주]국내 증시에서 2차전지 관련주의 관심이 뜨겁다. 주가가 파죽지세로 치솟으며 이들 관련주가 코스닥 상승을 견인하고 있어서다. 관련 종목에 투자하는 ETF(상장지수펀드) 수익률 또한 고공행진 중이다. 2차전지 관련주 상승세가 이어지면서 국내 증시의 '배터리 장세'가 이어질 것이란 평가까지 나온다. 개인투자자들의 관련주 쏠림현상이 심화되면서 2차전지 주가 하락 시 손실이 우려된다는 목소리도 제기된다. 국내 증시를 달구는 2차전지 관련주 전망과 투자전략을 짚어본다.

① 코스닥 상승 이끄는 2차전지株… 지금 올라타기엔 늦었나요

② 2차전지주 상승에 관련 ETF도 '반짝'

③ "2차전지 너만 믿는다" 에코프로 그룹株 쏠림에 과열주의보

국내 증시에서 2차전지 기업 '에코프로 3형제'(에코프로·에코프로비엠·에코프로에이치엔)의 상승세가 매섭다. 이어지는 주가 랠리에 혼자만 큰 흐름에서 소외된 것 같은 불안감을 뜻하는 '포모(FOMO·Fear Of Missing Out) 증후군'까지 호소하는 투자자도 있을 정도다.

━

2차전지는 충전과 방전을 통해 여러 번 사용이 가능한 전지를 뜻하는데 흔히 휴대전화 배터리가 2차전지에 속한다. 에코프로는 2차전지의 핵심 소재를 생산하는 업체다. 에코프로 그룹은 자회사 5개를 거느리고 있다. 핵심 자회사인 에코프로비엠은 2차전지 핵심소재인 양극재를, 에코프로에이치엔은 대기 환경 개선 솔루션을 제공한다.

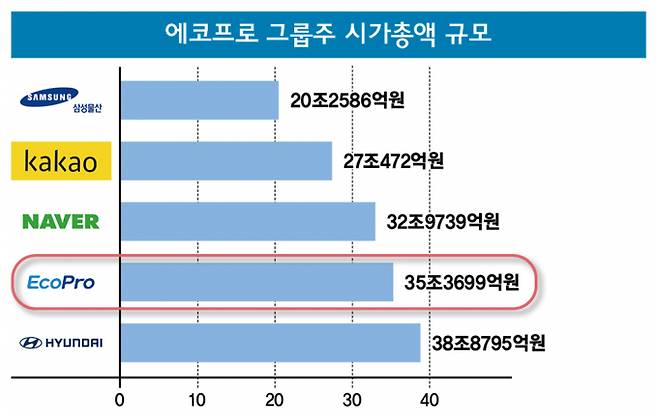

에코프로비엠(21조9500억원)은 코스닥 시가총액 1위, 에코프로(12조2900억원)는 2위 기업이다. 에코프로에이치엔도 코스닥 시총 48위 기업으로 시가총액이 1조원을 웃돈다. 이들 기업의 시가총액을 모두 합치면 35조3000억원이 넘는다. 코스피 시가총액 9위인 네이버를 가볍게 제치고 8위인 현대차를 바짝 뒤쫓는 모양새다.

올해 들어 에코프로 그룹 주식을 사들인 주체는 개인이다. 개인은 올해 들어 지난 4일까지 에코프로 주식 1조900억원어치를 순매수했다. 에코프로비엠도 개인이 약 7650억원 순매수하면서 주가를 끌어올린 것으로 분석됐다. 에코프로에이치엔도 매수 규모만 다를 뿐 개인이 주가를 밀어 올렸다.

개인투자자들과 달리 외국인과 기관은 2차전지주 매도에 집중하고 있다. 기관들은 지난 2월3일 이후 단 하루(16일)만을 빼놓고는 에코프로 순매도행진을 이어가고 있다. 외국인들도 3월 한 달 간 에코프로를 120만주 이상 순매도했다.

에코프로 3형제의 주가 상승 원인은 일차적으로 '역대급 실적'이 영향을 미쳤다. 에코프로의 지난해 연결 기준 매출은 5조6400억원, 영업이익은 6130억원이었다. 2021년보다 각각 280%, 610% 늘어난 수치다.

이 같은 폭발적인 성장은 배터리 핵심 소재인 양극재를 제조하는 자회사 에코프로비엠(단일 매출 5조3600억원)이 견인했다. 미국 인플레이션 감축법(IRA)이 시행됨에 따라 한국산 양극재에 대한 수요가 커진 결과로 풀이된다.

개인투자자가 공매도 세력에 대항하며 주가를 끌어 올렸다는 평가도 있다. 기관, 외국인 투자자들이 에코프로그룹의 주가 하락을 예상하며 공매도에 나서자 개인투자자들이 주가 방어를 위해 강력한 매수세를 보였다는 것이다. 에코프로그룹 전현직 임원들이 내부 미공개 정보로 부당이익을 챙겼다는 의혹에 지난달 16~17일 본사 압수수색 당시에도 에코프로 3형제 주가가 견고한 흐름을 보였던 이유다.

━

모건스탠리, JP모건, 맥쿼리 등 해외 IB(투자은행)들은 줄줄이 에코프로비엠의 주가가 너무 비싸다는 혹평을 내놓으며 목표주가로 12만~13만원선을 제시했다. 국내 증권사인 삼성증권도 에코프로가 상당히 고평가돼 있다는 의견을 내놓으며 투자의견을 '매수'에서 '중립'으로 낮췄다.

모건스탠리는 에코프로비엠에 대해 '현 주가의 반값이 적정하다'고 지적하면서 목표주가 13만원, 투자의견을 '비중축소'로 제시한 바 있다. 모건스탠리는 보고서에서 "에코프로비엠의 최근 주가 상승이 과도하다고 생각한다"며 "내부자 거래 조사에 대한 추가적인 업데이트가 필요하다"고 밝혔다.

에코프로 그룹주에 몰린 과열 열기에 익명을 요구한 한 증권사 연구원은 "펀더멘털(기초체력)을 반영하지 않고 단순히 유행과 테마를 따라 수급이 몰려 주가가 오르는 치킨게임이 벌어지고 있다"며 "거품이 걷히면 주가는 적정 수준으로 회귀할 가능성이 높다"고 조언했다.

반면 에코프로비엠에 대해 추가 상승 여력이 있다고 전망하는 국내 증권사 보고서도 있다. 유안타증권은 에코프로비엠 목표가를 기존 21만원에서 26만1000원으로 25.4% 상향하고 매수의견을 유지했다. NH투자증권도 에코프로비엠의 목표주가를 기존 15만원에서 31만원으로 공격적으로 제시한 바 있다.

이안나 유안타증권 연구원은 "빠른 주가 상승으로 단기 주가 조정 가능성은 있지만 대표적인 성장 산업이고 코스피·코스닥 상위 시가총액 섹터이기 때문에 조정 기간이 길지 않을 것"이라면서 목표주가를 26만1000원으로 상향 제시했다.

이지운 기자 lee1019@mt.co.kr

<저작권자 ⓒ '성공을 꿈꾸는 사람들의 경제 뉴스' 머니S, 무단전재 및 재배포 금지>

Copyright © 동행미디어 시대 & sidae.com, 무단 전재 및 재배포 금지

- "싸고 좋은 집은 없습니다 손님" 전세사기 된 '미끼 매물' - 머니S

- "정신병자 아냐?"…'69억 빚 청산' 이상민에 김종국 '발끈' - 머니S

- 이서진·이선희 손절?… 이승기♥이다인 결혼식 '불참' - 머니S

- [르포] 서울 화곡동 빌라라더니… "부천으로 모실게요" - 머니S

- 장원영 언니 장다아… 배우 데뷔 임박 "미모 美쳤다" - 머니S

- "네 탓이오" 책임 떠넘기는 정부-공인중개사-플랫폼 - 머니S

- 증권사 PF 연체율 '10%'대, 단기사채 몰려든 개미… 금융위기 악몽 우려 - 머니S

- "영웅시대 덕분에 빛나"… '시축' 임영웅, 매너+센스 극찬 - 머니S

- [단독] "곰표만 떼면 끝?" 대표밀맥주, 유사성 논란에 패키지 바꾼다 - 머니S

- 부자가 선호하는 자산은 '부동산'… 이유 살펴보니 '이것' - 머니S