[마켓인]CS발 신종자본증권 공포 속 콜옵션 행사에 쏠린 눈

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

이 기사는 2023년03월30일 18시26분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

크레딧스위스(CS) 코코본드가 전액상각 처리돼 '휴지조각'이 되자 국내 은행들이 보유한 상각형 신종자본증권을 둘러싼 우려가 과열되는 모양새다.

국내 은행들도 자본확충 수단으로 상각형 신종자본증권이나 후순위채권 등 코코본드를 발행해왔다.

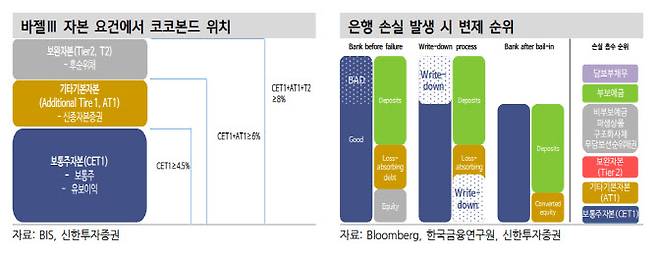

22조가 넘는 코코본드가 상각된 CS 사태 이후 국내 은행권이 보유한 신종자본증권에 이목이 집중된 상황.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

국내 시장으로 번진 불안감

전문가들 “걱정이 과하다”

[이데일리 지영의 기자] 크레딧스위스(CS) 코코본드가 전액상각 처리돼 ‘휴지조각’이 되자 국내 은행들이 보유한 상각형 신종자본증권을 둘러싼 우려가 과열되는 모양새다. 다만 자본시장 전문가들은 잇따라 이같은 우려가 과도하다고 일축하고 있다. 대규모 상각 사태가 벌어질 여건이 조성되기 쉽지 않다는 평가다.

30일 금융당국 및 투자은행(IB) 업계에 따르면 국내 은행과 은행지주의 코코본드 발행 잔액은 총 31조4000억원 수준이다. 세부적으로는 은행이 18조1000억원어치, 은행지주가 13조3000억원어치를 발행한 것으로 파악됐다.

신종자본증권은 주식과 채권의 중간 형태로, 통상 30년 이상 장기채로 발행해 영구채 성격을 띤다. 회계상자본으로 일부 인정 받을 수 있기에 금융권에서 자본확충 수단으로 활용하고 있다. 국내 은행들도 자본확충 수단으로 상각형 신종자본증권이나 후순위채권 등 코코본드를 발행해왔다. 지난 2013년 바젤III 자본적정성 규제가 도입되면서 자본 수준을 일정 기준 이상 유지해야 했기 때문이다.

22조가 넘는 코코본드가 상각된 CS 사태 이후 국내 은행권이 보유한 신종자본증권에 이목이 집중된 상황. 신종자본증권 문제로 시장의 높은 우려를 한몸에 받는 은행권은 연달아 콜옵션 행사 계획을 발표하고 있다. 5년이 경과하면 콜옵션 행사가 가능하고, 통상 행사하는 경우가 일반적임에도 시장 우려를 불식시키기 위해 계획을 선제적으로 밝히는 모양새다. 신한지주가 내달 중 1350억원의 콜옵션 행사 계획을 밝혔고, 우리은행도 내달 중 5000억원 물량의 콜옵션을 행사하겠다는 입장을 내놨다.

그러나 국내 주요 은행권의 경우 자본비율이 G-SIB(시스템적중요은행) 최저 자본 비율 수준인 11.5%, 경기 대응 완충 자본을 고려한 12.5%를 모두 상회하고 있다는 평가다.

정혜진 신한투자증권 연구원은 “국내 은행의 신종자본증권이 상각될 위험의 경우, 이론적으로만 가능하지 현실적으로는 가능성이 매우 희박하다”며 “은행들의 우수한 자본 적립 수준을 고려할 때 원금 상각 요건이 발생할 가능성은 제한적”이라고 지적했다.

코코본드 상각 위험보다는 시장 우려로 인해 자금조달 환경이 더 악화되는 점이 문제라는 지적도 나온다.

한 채권시장 관계자는 “신종자본증권 문제 보다는 오히려 과도한 우려 때문에 채권시장 투심이 더 나빠지는 게 문제”라며 “은행 외에 보험업권에서도 신종자본증권을 활용하는데 지난해 하반기처럼 금리가 과도하게 뛰면 부담이 적지 않을 것”이라고 우려했다.

지영의 (yu02@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 판사의 부인이 살해되다..범인은 무기징역[그해 오늘]

- “고마워요 전우원씨” 외친 광주 시민들…전두환 손자 진심 통했나

- 고물가에 실질임금 5.5%↓…최저임금 충돌 예고

- 내연녀와 성관계 후 '초과수당' 신청한 경찰

- '그래도 희망은 있다'…올해 실적 개선 기대주는

- [단독]준공 22년차 금호대우, 리모델링 추진…이르면 3년내 마무리

- [단독]일진머티리얼즈 직원들, 인수 위로금 ‘2000만원+a’ 받았다

- [단독]'수상한 영업기밀' 모델하우스 촬영금지…LH 허용한다

- [단독]장재훈 현대차 사장 “현대페이, 구독서비스 개발해 연동할 것”

- 완전범죄 꿈꾼 3인조 살인사건…시신마저 강물에 숨기다[그해 오늘]